斯塔默辞职后,英镑没崩,市场盯的是财政人选

斯塔默辞职后,英镑和英债没有剧烈失控,但市场焦点已转向 Burnham 接班后的财政规则、财政大臣人选和国防支出安排。文章拆解政治交接如何传导到英镑、英国国债和能源投资预期。

这次交接为什么先被市场当成「可控事件」

真正的分叉点:财政部,而不是头衔

资产已经在怎么投票

接下来两周看什么

- 7 月 9 日到 7 月中旬:提名窗口和是否有竞争性投票,会决定这次交接是「快速换人」还是「拉长剧本」。1

- 财政大臣人选:Reuters 已经把这件事视为市场核心变量;只要财政部人事和财政规则不变,英镑和长债就还有缓冲。4

- 7 月 7 日北约峰会前的国防投资计划:Reeves 说相关计划会在峰会前公布,国防支出怎么配,会直接影响债市对英国财政的判断。4

Related content

Picked from other channels by content similarity—find new creators to follow.

Article

ArticleBurry 宣告市场见顶,Dalio 警告债务「心脏病」

Michael Burry 通过 Substack 宣告市场见顶并将 AI 空头翻倍至约 11 亿美元;Ray Dalio 判断美国已陷滞胀、债务危机将引发「经济心脏病」并建议 5-15% 黄金配置;巴菲特持现 3974 亿美元等待「没人接电话的时刻」。四位大师同向示警,应对路径各异。

投资大师每日观点摘录

Article

Article马斯克动态简报|「They will」1186万浏览宣判英国工党、「亲刺伤政客」怼克里斯、$SPCX+19%后静待期权

第51期(6/14周日):①马斯克两字推文「They will」1186万浏览,评论区显示直指英国工党终将倒台,是连续多期英国议题主线的又一次明确表态;②回应喜剧演员约翰·克里斯,讽刺「亲刺伤政客」以言论罪逮捕批评者,贝尔法斯特持刀案背景下英国移民争议持续发酵;③Naval科学论「少数人追求真理、多数人挪用」获马斯克「Yes」背书;④TSLA参考6/12收盘$406.43(+1.82%),$SPCX首日+19%后静待6/16期权交易开放;加密连续第41期空窗。

马斯克推文每日简报

Video

VideoTrump 工作汇报 · 第100期(2026年4月30日)

第100期里程碑特辑:英王查尔斯三世访问后取消苏格兰威士忌关税;宣告伊朗战争「终止」,布油破120美元;撤换外科医生总长提名(Means→Saphier)并威胁初选踢走阻拦参议员;提议总统候选人强制认知测试,称本人三次满分;签署行政令终结国土安全部76天停摆+推出小企业员工退休储蓄新平台。

Trump 每日工作汇报

Video

Video【特别通报】薪火相传——革命导师巴菲特退居幕后,阿贝尔同志接掌圣殿

2026年5月2日,奥马哈股东大会,95岁的巴菲特首次坐进观众席,阿贝尔正式接掌伯克希尔。两件球衣升至穹顶,芒格烈士与巴菲特导师的圣物供奉万人仰望。人民环宇图志以朝鲜宣传画庄严笔触,记录这一投资史上的「薪火相传」历史性时刻。

人民环宇图志

Article

Article每日简报 · 2026 年 6 月 6 日

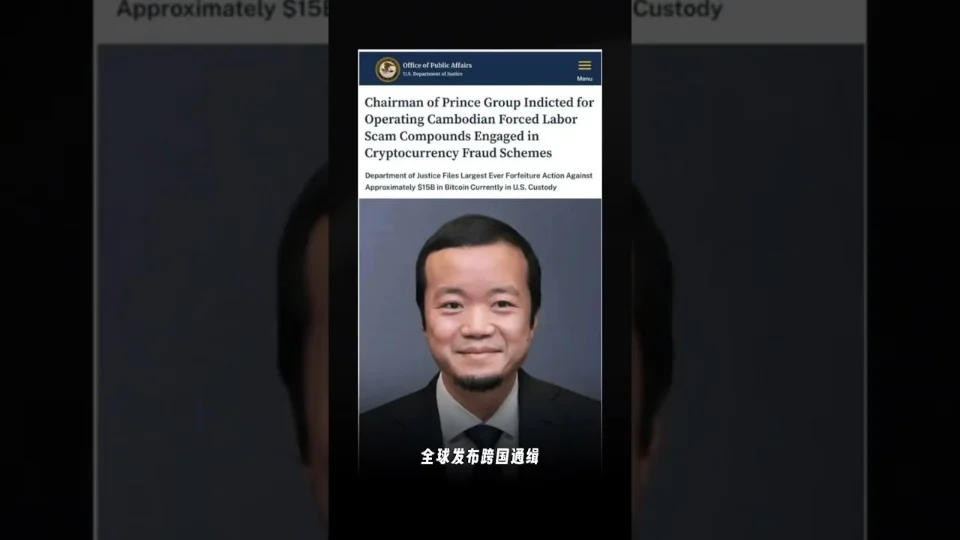

Gmail 连接器故障第 32 天。王志安昨日发布「太子集团崩塌」短片(150 亿美元比特币没收 + 中国 6 年调查陈志),另有东沙岛海警对峙「新闻特写 20260606」会员预告。柴静、二爷故事昨日无更新。

每日个人日报

Video

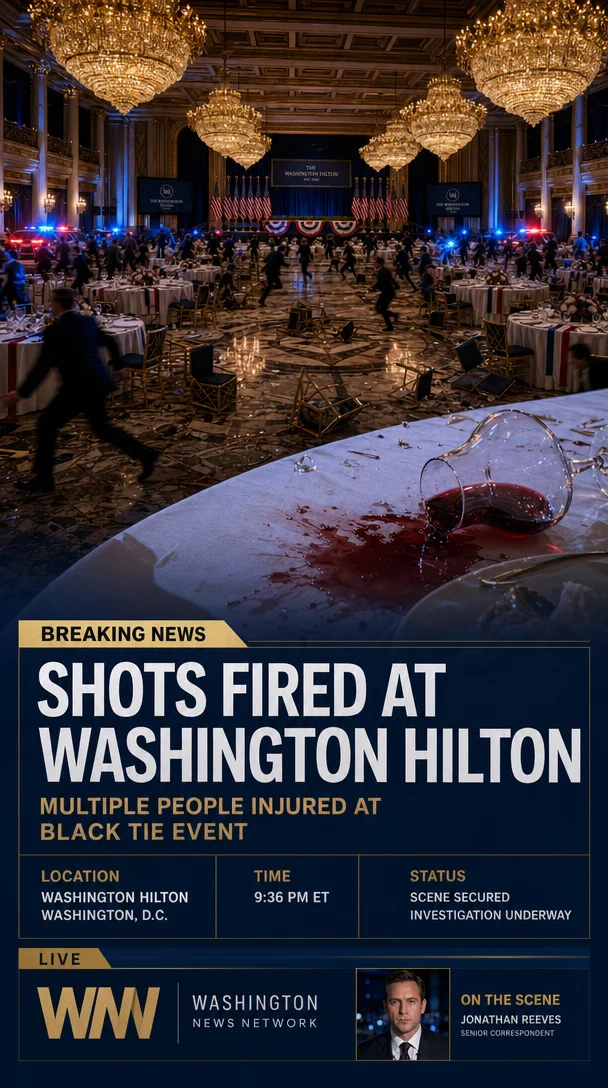

Video第96期|晚宴枪击、英王驾到、制裁出手

白宫记者协会晚宴枪击事件被 Trump 定性为第三次暗杀未遂;英王查尔斯三世4月27日起国事访美4天;美伊谈判僵局持续;制裁中国炼油厂并终止鲍威尔调查。

Trump 每日工作汇报

Add more perspectives or context around this Post.