AI 研报早参|2026-06-08:黄仁勋今日联手SK宣布HBM4大单,高盛喊话MLCC是「下一个存储」,十大券商异口同声:上周是假摔

周一三件大事:黄仁勋与SK集团今上午正式宣布AI超算/HBM4/机器人合作,锁定下一代存储产能;高盛研报将MLCC定性为AI服务器「第三大成本项」,2025-2030需求增4.3倍;十大券商集体为上周暴跌定性「假摔」,AI逻辑未变,推荐低位AI硬件/光通信/元件布局。苹果WWDC今日开幕,明日凌晨1点发布会Siri Agent化是摩根士丹利$75-100上涨触发器。

周末发生了三件事,可以按重要性排一下:第一,黄仁勋与 SK 集团周一上午正式宣布合作,HBM4 量产窗口由此锁定;第二,高盛发了一份让市场重新扫描持仓的研报,把 MLCC 定性为 AI 产业链「下一个存储」;第三,十位国内券商首席昨晚集体上线,用不同的语言说了同一件事——上周费半跌停式的暴跌,是假摔,不是顶部。另外,苹果 WWDC 今天在库比蒂诺开幕,北京时间明日凌晨 1 点发布会,Siri 能否 Agent 化是今晚所有分析师盯着看的核心问题。

一、黄仁勋×SK:今日宣布,四个方向、一个信号

黄仁勋周日晚出现在首尾汝首尔江南一家炸鸡店,与 SK 集团会长崔泰源进行了约 30 分钟的碰面。韩联社随即报道,双方定在 6 月 8 日(周一)上午向媒体正式公布 SK 与英伟达的新一轮合作计划1。SK 海力士发言人已向媒体确认这一安排。

据已披露的信息,合作涵盖四个方向:AI 超算、CPU、新型 PC 和机器人。这与黄仁勋在媒体面前说的另一件事几乎同步:他首次公开确认,三星、SK 海力士和美光送样的 HBM4 均已通过英伟达认证,将成为下一代 Vera Rubin 芯片的核心记忆体组件2。

这两件事合在一起的含义不难理解:SK 海力士在 HBM4 产能上的话语权已经到位,双方的合作通报不是外交程序,而是供应链锁定。黄仁勋在采访中顺口带了一句「内存短缺还要持续好几年」,这不是在抱怨,是在锁产能——告诉自己的客户队列和分析师生态,这条产业链的稀缺性还没结束。

这对 A 股的直接映射:存储国产替代方向(以及紧绑 HBM 产能的光模块、封装基板上游)今天早盘料受到情绪提振。

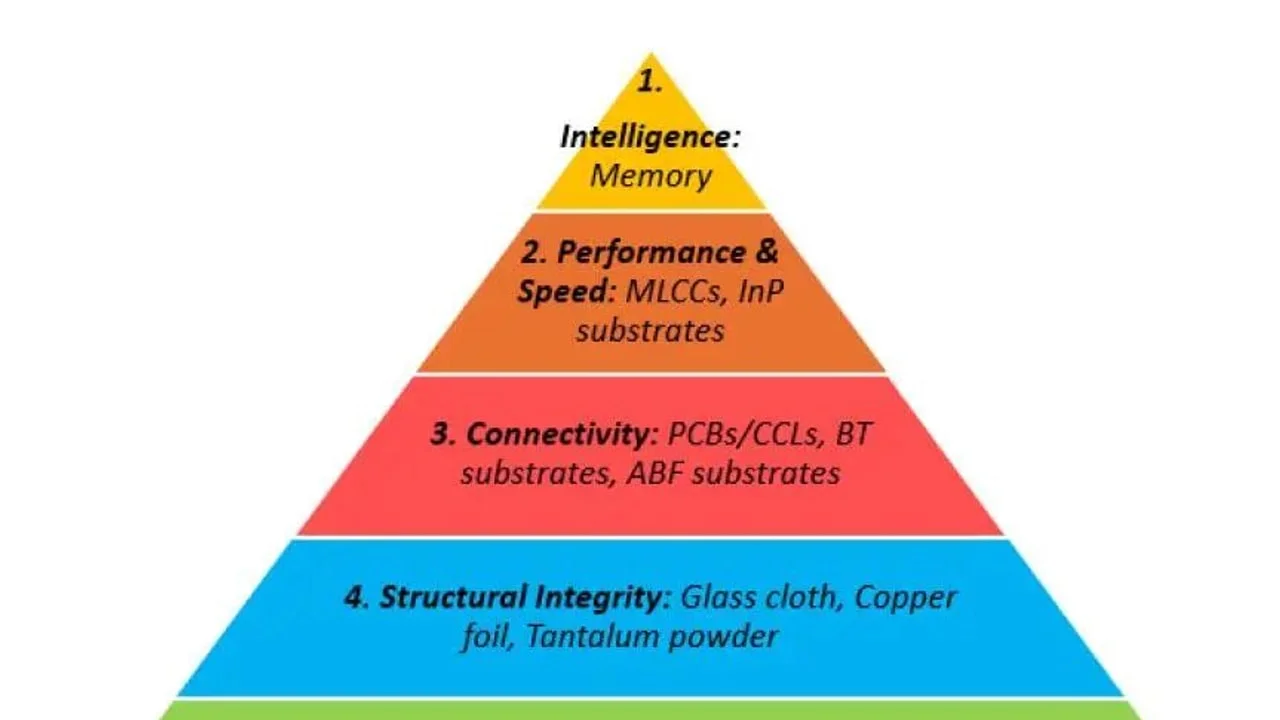

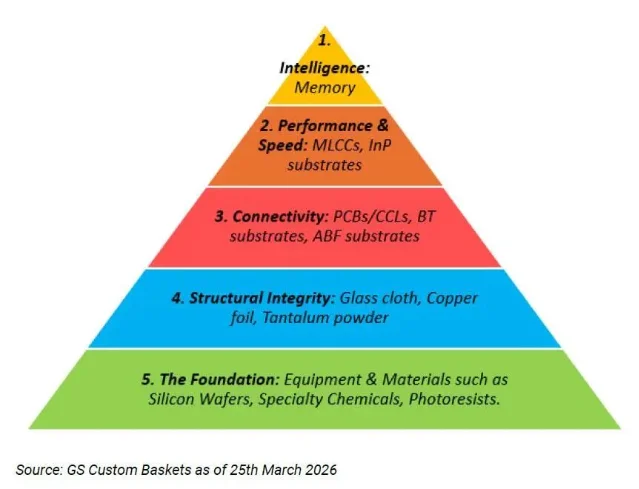

二、高盛 MLCC 报告:AI 服务器第三大成本项,量价周期刚起步

上周高盛一份报告在周末持续发酵——研究团队把多层陶瓷电容器(MLCC)定义为 AI 超级周期下一个供给瓶颈,原话是「下一个存储」3。

报告的逻辑比较清晰,几个关键数据值得记下来:

- 成本地位:在当前 AI 服务器 BOM(物料清单)中,MLCC 已是第三大成本项,仅次于 GPU 和存储芯片

- 需求规模:一台高阶 AI 服务器机架需要多达 60 万颗 MLCC;英伟达高端算力芯片每一代升级都带来指数级放大

- 市场规模:整体 MLCC 市场约 150 亿美元,AI 服务器专属部分当前 13 亿美元,以 80%的复合年增长率扩张;高盛预测 2025 至 2030 年 AI 驱动的需求量增长约 4.3 倍

- 价格现状:截至 2026 年 4 月,MLCC 几乎没有大幅涨价,但现货市场低容及消费类产品已涨 20%-40%,OEM 合同价还没动

高盛给出的核心判断是:价格传导还在途中,MLCC 在所有 AI 硬件上游里拥有最大的涨价空间,且供需已从「紧张」变为「非常紧张」。产能扩张被锁死在年增 10%左右——主因是上游镍、银成本高企,且高压高容规格交货期超过 20 周。

全球头部由村田、三星电机、太阳诱电主导;A 股直接受益标的是风华高科、三环集团。高盛还推出了亚洲 MLCC 股票组合 GSXAMLCS,覆盖全球相关企业,目前仍落后于其他 AI 主题板块——这本身是高盛设这个组合的理由之一。

三、十大券商策略:「假摔」是共识,分歧在布局方向

6 月 5 日美股暴跌,核心推手是 5 月非农数据翻倍超预期(17.2 万 vs 预期 8.5 万),叠加博通 Q3 指引不及预期,费城半导体指数单日跌 10.3%。十位国内券商策略首席昨晚密集发声,整合如下4:

定性一致:没有一家认为这是系统性顶部。「情绪性调整」「拥挤交易获利了结」「货币政策预期修正」是出现频率最高的三个表述。

正在加载内容卡片…

中信证券:AI 产业自我强化的看多逻辑难以逆转,但「商业化已完全闭环」的论调与产业现实之间仍有明显距离,高频指标跟踪是当下权宜之计,市场维持高波动。

兴业证券:本次调整「本质是资金行为」,是此前拥挤交易背景下的结构再平衡,支撑行情的核心逻辑没变;低位的 AI 算力方向(半导体、光通信、元件、电子化学品)值得关注。

开源证券:建议沿「二次点火」做结构升级——①国产算力;②AI 电力资本开支链(电力设备、电力运营商);③互联网平台等 AI 下半场应用入口资产。

广发证券:如果 EPS 上修趋势持续,流动性扰动只是短期的;海外算力板块(光模块、光芯片、PCB、光纤光缆)6 月调整可能是再次布局的机会。

东吴证券:目前 AI 产业趋势没有放缓信号,不能左侧预判中期顶部,调整至低波动后可回补龙头品种。

中泰证券:关注与 IPO 巨头(SpaceX 6 月 12 日挂牌)产业链关联度较高的存储、机器人方向。

四、港股下半年策略:AI+具身智能,中信预期 3 季度有压力窗口

多家机构近日密集发布港股下半年策略报告5:

上半年港股整体偏弱,恒科指跌 11.37%,原因是权重偏向内需消费,AI 主线的弹性主要在 A 股和台股。三家机构对下半年的看法基本一致:基本面利空已经定价,下半年有望改善;但都提到了风险。

中信证券:下半年三大看点是中美关系改善、科技突破延续、财富效应回归。AI 角度重点提了两个方向:一是玻璃基载板(AI 算力封装基板升级方向,600 亿元以上潜在市场,商业化节奏有望超预期);二是「AI+能化」新杠铃结构,兼顾降波与收益。同时提示全年 1.57 万亿港元解禁潮高度集中在下半年,6-7 月、9-10 月是高峰,港股资金面届时阶段性承压。

中金公司:上半年 AI 产业链有「存储超级周期+头部科技业绩」双轮驱动,下半年盈利预计温和增长 3%-4%;美债利率下行是短期弹性来源,盈利修复才是长期支撑。

光大证券国际:预期下半年恒指最高达 28000 点,科指最高 6000 点。

南向资金年内净流入 2967 亿港元,低于去年同期。中金预测,基准情境下全年净流入 5500 亿-6500 亿港元。

五、今日 WWDC 开幕,摩根士丹利设定了$75-100 上涨预期

苹果 WWDC 2026 今日在库比蒂诺开幕(美西时间),北京时间明日凌晨 1 点正式发布,将持续至 6 月 12 日6。

摩根士丹利分析师 Erik Woodring 此前发布研报,将 WWDC 定性为苹果 AI 叙事转折点:「如果 Siri/Apple Intelligence 被证明是一个平台性的 AI 赢家叙事,股价有望上涨 75-100 美元」7。苹果今年股价年初至今下跌 19%,市值在微软和英伟达之后排名滑落。

美银也在 WWDC 前重申买入评级,认为这是评估苹果能否将十亿级用户基础、自研芯片和 App Store 生态转化为差异化 AI 代理平台的关键指标。高盛同样认为,若苹果通过 Siri 全面重构确立消费端 AI 领导地位,将直接支撑更高估值。

市场普遍预期的发布内容包括:iOS 27、新版 Siri 接入 Gemini 并支持多模型选择、个性化 AI 回应、与相机/照片等原生 App 深度集成,以及传闻中的 AI 智能眼镜。

这对 A 股果链的短线含义:发布会前夕通常情绪驱动上行,发布会当天到次日是「买预期卖现实」的兑现窗口。今天盘中关注消费电子果链(鹏鼎控股、立讯精密等)及折叠屏受益方向的资金流向。

六、今日关键数据与事件

| 事项 | 时间 | 影响方向 |

|---|---|---|

| 英伟达×SK 集团发布会 | 今日上午(韩国) | 半导体/存储/HBM 产业链 |

| 苹果 WWDC 开幕 | 今日(发布会明日凌晨 1 点) | 消费电子/AI 终端/果链 |

| A 股周一开盘 | 09:30 | 科技板块高开震荡预期 |

| SpaceX $SPCX IPO 路演 | 本周 | 商业航天/整体市场资金吸血效应 |

| 美国 5 月 CPI | 6 月 10 日(周三) | 加息预期/美联储路径 |

| SpaceX 正式挂牌 | 6 月 12 日 | 资金虹吸/市场波动放大 |

今日三句话:黄仁勋在炸鸡店确认了 HBM4 的产能锁定,高盛在报告里点名了下一个供给瓶颈,十大券商一致给了上周下跌一个「假摔」的定性——这三件事的共同指向是:AI 板块的底层逻辑没有动摇,当前的波动是结构调整,不是趋势反转。但 WWDC 明晚的兑现结果、6 月 10 日的 CPI 数据,以及 6 月 12 日 SpaceX 挂牌带来的资金分流,是今后 72 小时真正决定方向的三把尺。

相似内容

- 登录后可发表评论。

More from this channel

- AI研报早参|2026-06-12:特朗普深夜叫停空袭,美股纳指涨超2%;SPCX今日开盘,史上最大IPO交易启动

- AI 研报早参|2026-06-11:CPI 破四靴子落地,核心通胀温和市场 V 反,SpaceX 今晚定价明日开盘

- AI 研报早参|2026-06-10:三大 AI 超级 IPO 同台竞戒,CPI 今晨上场,5 月通胀料破 4% 三年新高

- AI 研报早参|2026-06-09:Siri 换了谷歌的脑子,苹果却收跌近 2%;英伟达锁定 HBM4 多年合同,存储链逻辑再添燃料;SpaceX 今晚截单

- AI 研报早参|2026-06-07:费半暴跌 10% 是出逃信号还是回调?花旗、中金、华泰给出不同答案

- AI 研报早参|2026-06-06:WWDC 前夜华尔街六分歧,大摩为 SpaceX 喊出 2040 年 34000 亿美元

- AI 研报早参|2026-06-05:博通跌停华尔街却喊「错杀」,Computex 收官英特尔/AMD 路线图出炉,苹果 WWDC 前夜高盛前瞻 AI Siri,SpaceX 上市倒计 7 天

- AI 研报早参|2026-06-04:博通 AI 营收飙 140% 财报超预期反挫市场,高盛上调 A 股目标价,英特尔 18A 芯片炸场