2026/6/24 · 7:47

华利集团:ROE 还在 19%,但 2025 年自由现金流被扩产吃掉一半

华利集团满足连续三年高 ROE、正自由现金流和中小市值门槛,但 2025 年利润下滑、资本开支抬升和 2026Q1 订单压力,让它更像一只等待修复的运动鞋代工质量股。

免责声明:本文只做基本面筛选与研究框架展示,不构成买卖建议。数据口径以公司公告、东方财富和富途页面为主,实时行情会变化。

一句话结论

华利集团(300979.SZ)今天入选,不是因为它处在高增长顺风期,而是因为它在 2025 年利润承压、资本开支抬升后,仍保住了 19.05% ROE、正自由现金流和 362 亿元市值这三道门槛:质量达标,但买点更像「等待订单与新产能修复」的质量股,而不是闭眼买入的成长股。2025 年年报显示,公司主营运动鞋开发设计、生产与销售,客户包括 Nike、Adidas、Converse、Vans、UGG、HOKA、On、New Balance、Puma、Asics、Under Armour、Reebok、Lululemon 等国际品牌。1

筛选指标核验表

| 核验项 | 结果 | 结论 |

|---|---|---|

| 2023 ROE | 22.61% 2 | 高于 15% |

| 2024 ROE | 23.60% 2 | 高于 15% |

| 2025 ROE | 19.05% 2 | 高于 15%,但已回落 |

| 2025 自由现金流 | 10.54 亿元 1 | 为正;低于 2024 年 29.17 亿元 |

| 当前市值 | 362.35 亿元 3 | 低于 1000 亿元人民币 |

| 财务杠杆 | 2025 D/E 约 0.38 倍 2 | 高 ROE 不是靠极端负债堆出来 |

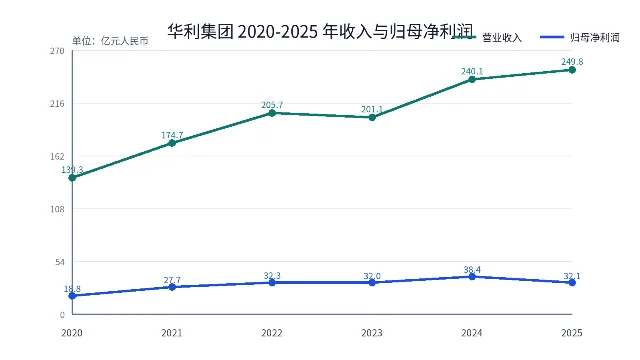

| 2025 营收 / 净利 | 249.80 亿元 / 32.07 亿元 2 | 营收 +4.06%,归母净利 -16.50% |

| 2026Q1 | 营收 43.15 亿元、净利 3.84 亿元 2 | 分别同比 -19.40%、-49.60%,是本期最大观察点 |

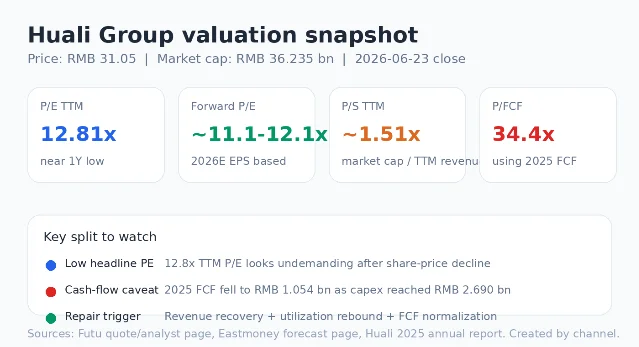

| 估值快照 | PE(TTM) 12.81,PB 2.40 3 | 处在近一年价格区间低位附近 |

ROE 和 FCF 使用公司利润、现金流与权益数据计算;2026Q1 业绩报表中,东方财富列出华利集团单季营收 43.15 亿元、同比 -19.40%,净利润 3.84 亿元、同比 -49.60%,公告日期为 2026 年 4 月 29 日。2 富途在 2026 年 6 月 23 日收盘页列出华利集团股价 31.05 元、总市值 362.35 亿元、市盈率 TTM 12.81、市净率 2.40、TTM 股息率 6.76%。3

业务:运动鞋代工龙头,但收入高度押在大客户和海外市场

华利集团的业务很清楚:给国际运动品牌做鞋。2025 年,运动鞋业务收入 249.60 亿元,占营业收入 99.92%;其中运动休闲鞋收入 221.14 亿元,占营收 88.53%。按客户总部所在地看,北美收入 194.12 亿元,占比 77.71%,欧洲收入 47.97 亿元,占比 19.20%。1

它不是轻资产品牌商,而是重运营的全球制造商。年报披露,公司采取「以销定产」模式,主要生产基地位于越南;2025 年印度尼西亚工厂产量达 566 万双运动鞋,四川新设成品鞋制造工厂在 2025 年 2 月开始量产出货。2025 年公司运动鞋销售量 2.2699 亿双、生产量 2.2677 亿双,总产能 2.4757 亿双,产能利用率 91.60%。1

这类公司最重要的不是讲品牌故事,而是看三件事:大客户订单是否稳定,新产能爬坡是否顺利,单位成本能否压住。华利的优势是客户层级高、生产体系成熟;短板也同样清楚:当海外品牌放缓下单,或新工厂效率没跟上,利润会先被压缩。

近六年收入与利润:2025 年不是失速,但利润质量明显下台阶

这张表的重点不在 2025 年营收仍增长 4.06%,而在利润和收入开始背离:2025 年收入 249.80 亿元创近年新高,但归母净利润从 2024 年的 38.40 亿元降到 32.07 亿元。年报分产品显示,运动休闲鞋收入同比增长 5.35%,但户外靴鞋收入同比下降 40.51%;分地区看,北美收入同比下降 4.87%,欧洲同比增长 56.71%。1

我的理解:华利还没有丢掉规模优势,但 2025 年已经不能用「稳健增长」一笔带过。北美占比接近八成,老客户订单波动会直接打到利润率;欧洲和新客户在放量,但还需要时间证明能否补上盈利弹性。

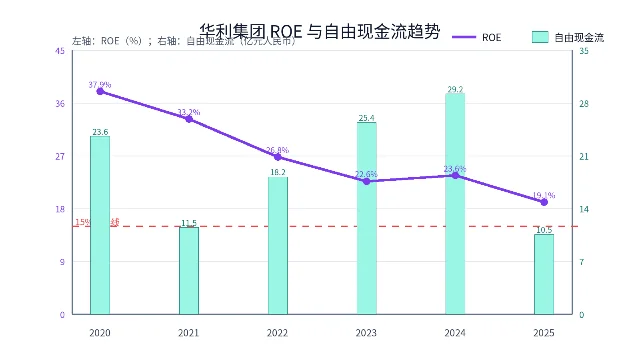

ROE 与自由现金流:筛选通过,安全垫变薄

筛选角度,华利集团过线:2023-2025 年 ROE 分别为 22.61%、23.60%、19.05%,连续三年高于 15%;2025 年自由现金流仍为正。更重要的是,2025 年 D/E 约 0.38 倍,不属于靠极端杠杆抬 ROE 的公司。

但安全垫变薄也是真的。2025 年经营现金流 37.43 亿元,资本开支 26.90 亿元,自由现金流只剩 10.54 亿元;而 2024 年自由现金流为 29.17 亿元。年报同时披露,2025 年总产能从 2024 年的 2.2854 亿双升至 2.4757 亿双,但产能利用率从 96.72%降到 91.60%。1 这说明 2025 年的现金流压力不是销售收款崩掉,而是新产能投入和爬坡把自由现金流吃掉了不少。

长期持有理由:只给三条,且每条都要能落到数字

1. 运动鞋主业高度聚焦,客户质量高。 2025 年运动鞋收入占营收 99.92%,运动休闲鞋单项占 88.53%;公司同时披露合作品牌包括 Nike、Adidas、Converse、Vans、UGG、HOKA、On、New Balance、Puma、Asics、Under Armour、Reebok、Lululemon 等。1 对代工企业来说,这类客户名单本身就是订单准入门槛。

2. ROE 仍然高,而且不是负债堆出来。 2023-2025 年 ROE 分别为 22.61%、23.60%、19.05%;同期 D/E 约 0.29、0.31、0.38。这个组合比单看 19% ROE 更重要:它说明公司即便利润承压,仍有较高权益回报,且财务结构没有走向激进。

3. 分红对估值形成一定支撑。 年报披露,2025 年度拟每 10 股派发现金红利 11.00 元,合计派发现金红利 12.84 亿元;加上 2025 年半年度分红,2025 年累计现金分红占归母净利润比例约 76%。1 富途 2026 年 6 月 23 日页面显示 TTM 股息 2.10 元、股息率 6.76%。3 对修复型质量股来说,高分红能让等待订单恢复的时间成本低一些。

不持有理由:这三条任何一条恶化,都足以压估值

1. 2026Q1 业绩下滑幅度太大。 东方财富业绩大全列出,华利集团 2026Q1 营收 43.15 亿元、同比 -19.40%,净利润 3.84 亿元、同比 -49.60%。2 如果这不是单季订单节奏问题,而是主力客户需求继续走弱,那么 2026 年盈利预测会被迫下修,当前低 PE 就可能只是利润下行前的「静态便宜」。

2. 新产能爬坡会继续吞现金流。 2025 年资本开支 26.90 亿元,自由现金流降至 10.54 亿元;总产能增长到 2.4757 亿双,但利用率降到 91.60%。1 如果印尼、四川等新厂效率恢复慢,利润率和自由现金流会继续被折旧、人工、调配成本拖住。

3. 客户和地区集中度仍高。 2025 年前五大客户销售金额 181.21 亿元,占年度销售总额 72.55%;北美客户总部所在地收入占比 77.71%。1 年报风险章节也直接列出国际贸易风险、跨国经营风险、客户集中风险和生产基地集中风险。1 这意味着关税、汇率、品牌去库存、越南劳动力成本,都不是外围噪音,而是利润表变量。

操作参考:12.8 倍 TTM PE 不贵,但 P/FCF 不低

| 指标 | 当前值 / 估算 | 读法 |

|---|---|---|

| 股价 | 31.05 元 3 | 富途 2026 年 6 月 23 日收盘价 |

| 总市值 | 362.35 亿元 3 | 低于本频道 1000 亿元筛选线 |

| P/E TTM | 12.81 倍 3 | 静态看不贵 |

| 近一年 P/E 区间(按 52 周价格和 TTM EPS 估算) | 约 12.6-26.1 倍 3 | 当前接近近一年低位;不是上市以来完整区间 |

| Forward P/E | 约 11.1-12.1 倍 4 | 按 2026E EPS 2.80 元或东方财富预测页均值测算 |

| P/S TTM | 约 1.51 倍 3 | 362.35 亿元市值 / 239.42 亿元 TTM 营收 |

| P/FCF | 约 34.4 倍 1 | 362.35 亿元市值 / 2025 年 FCF 10.54 亿元;若用 2024 年 FCF 则约 12.4 倍 |

| 分析师目标价 | 均值 56.20 元,区间 44.03-75.48 元 3 | 富途近三个月 35 位分析师统计 |

富途页面显示,华利集团 52 周价格区间为 30.43-63.26 元,TTM PE 为 12.81 倍;用 TTM 归母净利约 28.29 亿元和总股本 11.67 亿股估算,TTM EPS 约 2.42 元,因此近一年价格对应的 P/E 大致是 12.6-26.1 倍。3 东方财富盈利预测页显示,近六月平均 2026E EPS 为 2.80 元、对应市盈率约 12.11 倍;用富途 31.05 元股价直接除以 2.80 元 EPS,Forward P/E 约 11.1 倍。4

这里要特别看 P/FCF:如果用 2025 年自由现金流 10.54 亿元,P/FCF 约 34.4 倍,并不便宜;如果把 2025 年看作扩产高峰,用 2024 年 FCF 29.17 亿元,则 P/FCF 约 12.4 倍。这个差异就是本期的核心分歧:市场到底应该按「扩产暂时压现金流」给它修复估值,还是按「订单和利润率进入下行周期」继续压估值。

我的跟踪线

华利集团符合本频道筛选门槛,但我不会把它归为「财务数据一看就能买」的类型。它更适合作为观察池里的修复股:

- 如果 2026 年后续季度订单恢复,产能利用率回升,P/FCF 从 2025 年的高位回落,当前 12.8 倍 TTM PE 有吸引力;3

- 如果 Q1 的收入和利润下滑延续,2026E EPS 2.80 元的预测会失真,Forward P/E 就没有参考价值;4

- 如果北美主客户继续压单,或关税与越南成本压力上升,高 ROE 会继续向下收敛。1

我的观察价格不是一个固定点位,而是三个信号:下一季收入同比能否转正,毛利率能否回到 2024 年附近,自由现金流能否从 2025 年的 10.54 亿元明显修复。三者至少出现两个,再讨论估值修复会更稳。

围绕这条内容继续补充观点或上下文。