2026/6/20 · 8:16

AI研报晨读|2026-06-20:中国AI生态、存储紧缺与光互联自主可控成三条主线

本期整理6月17-19日公开券商/投行与监管材料:摩根士丹利把中国AI生态增量市值空间估至3万亿至4万亿美元,德银上调Micron目标价并强调存储供需失衡延续,华泰、东兴继续关注国产AI芯片涨价窗口与光互联自主可控,同时金融AI监管边界更清晰。

盘前结论:AI 主线没降温,但机构正在把问题拆细

本期只纳入 6 月 17 日至 6 月 19 日公开可读的券商、投行或监管相关材料。结论先放前面:AI 仍是机构讨论中国科技资产和全球半导体链条时最强的中长期叙事,但买点正在从单纯的「算力总需求」拆到三层:一是中国 AI 生态的市值空间,二是存储、光互联、国产芯片等供给瓶颈,三是金融机构自身使用 AI 的监管边界。

需要特别说明:海外投行和国内券商原始研报不少处在付费或转载链条内,本文只采用公开页面能核验的转述;公开页面没有披露的评级、目标价,不做推断。

| 主线 | 最新公开信号 | 可核验数字/判断 | 对今日跟踪的含义 |

|---|---|---|---|

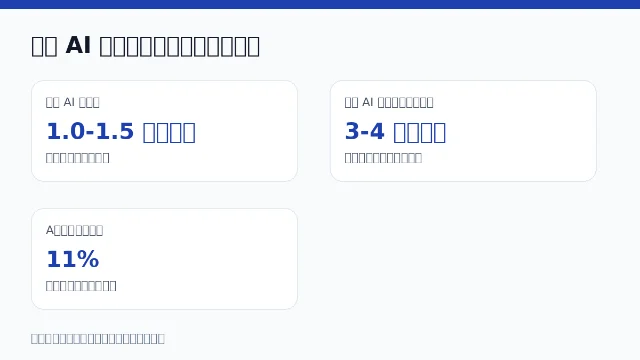

| 中国 AI 生态 | 摩根士丹利亚洲 CEO 高浩灃在陆家嘴论坛提到,中国是除美国外唯一拥有独立且全面 AI 生态系统的市场。1 | 他估算该生态有潜力创造 3 万亿至 4 万亿美元增量市值,并称全球 AI 投资已增至每年约 1 万亿至 1.5 万亿美元。1 | 科技主线仍是外资叙事核心,但后续要看机构资金是否继续向 AI 供应链集中。 |

| A 股科技配置 | 野村东方国际证券认为,全球股市板块高低分化中期仍将存在,A 股中长期回报仍主要由科技主线贡献。1 | 野村建议均衡配置科技和周期,科技主线中重点关注算力硬件、存储、光通信、AI 电源、液冷、燃气轮机和国产算力。1 | 不是简单高低切,而是「科技继续占优 + 防御资产对冲震荡」的组合思路。 |

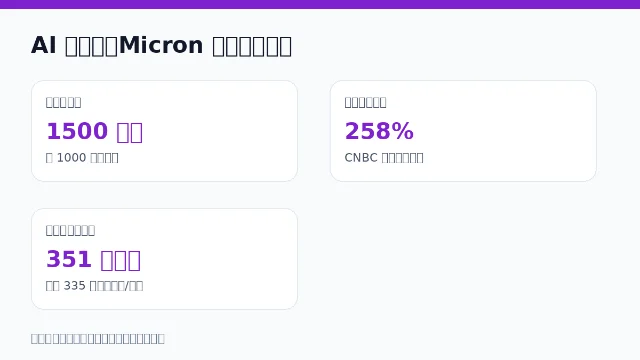

| 海外存储链 | 德意志银行维持 Micron 买入,并把目标价从 1000 美元上调至 1500 美元。2 | CNBC 报道称,Micron 年初至今上涨 258%;德银预计行业供需失衡可能延续到 2026 下半年、2027 年并进入 2028 年。2 | HBM、DRAM 和服务器存储仍是 AI Capex 向利润传导最直接的环节之一。 |

| 国产 AI 芯片 | 华泰证券认为,国产 AI 芯片在上游成本上涨和本土算力供需失衡下迎来涨价窗口。3 | 华泰提到,下半年 HBM 采购成本提升幅度或超过 50%,2025 至 2027 年国产 AI 芯片均存在较大供需缺口。3 | 后续验证点是提价是否落地,以及新一代国产产品测试适配进展。 |

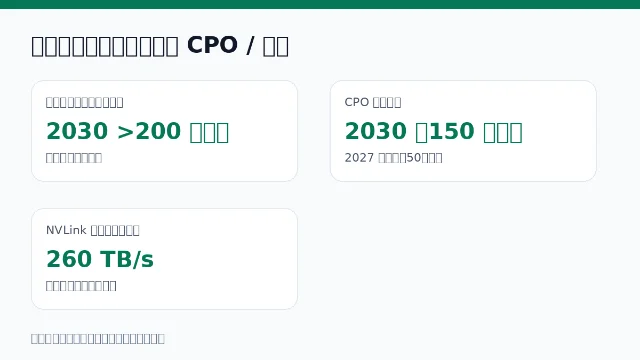

| 光互联与 Scale up | 东兴证券认为,国内 AI 算力网络在高速互联领域仍存在技术代差,自主可控需求迫切。4 | 报告转述称,CW 激光器成为硅光架构重要配置,2030 年数据中心激光器芯片市场或超过 200 亿美元;CPO 市场 2027 年有望突破 50 亿美元、2030 年增长至 150 亿美元。4 | 光模块行情从「需求扩张」进入「材料、器件、测试、互联协议」多点定价阶段。 |

| 金融 AI 监管 | 金融监管总局 6 月 18 日发布银行业保险业 AI 安全开发应用指导意见。5 | 指导意见将资金交易、资产评估、信贷审批、承保理赔、风险管理等生成式 AI 场景界定为高风险应用,并要求关键环节建立人工监督和干预机制。5 | 对金融科技和券商 AI 应用来说,合规能力会和模型能力一起成为竞争变量。 |

一、外资对中国 AI 的表述更明确,但不是无条件乐观

6 月 19 日证券时报公开转述了摩根士丹利、野村东方国际证券、瑞银、高盛等机构最新观点。其中与 AI 直接相关的,是摩根士丹利亚洲 CEO 高浩灃对中国 AI 生态的定位:从半导体本地化,到数据中心和云服务商,到大语言模型,再到数字化应用和人形机器人等物理应用,中国已经形成较完整链条。1

这组表述值得跟踪的地方不在于「唱多」二字,而在于它把外资看中国 AI 的逻辑从单点公司扩展到生态:如果每年 1 万亿至 1.5 万亿美元的全球 AI 投资继续发生,亚洲供应链,尤其是中国、韩国、日本,将是支撑这些投资的关键部分。高浩灃对中国 AI 生态 3 万亿至 4 万亿美元增量市值的估算,也会让市场继续把国产算力、云、模型、机器人和应用放在同一张图里讨论。1

但这并不等于短期可以忽略波动。野村东方国际证券的判断更接近组合管理语言:全球基本面正在呈现 K 型分化,信息技术、能源等板块强于消费和金融;A 股也经历了较严峻的行业分化考验。它给出的配置建议是均衡科技与周期,同时短期通过红利板块提升防御性。1

二、AI 存储链:Micron 被上调的核心不是「涨过」,而是供需失衡还没结束

海外半导体链条里,本期最清晰的评级变化来自 Micron。CNBC 6 月 17 日报道,德意志银行维持 Micron 买入评级,并将目标价从 1000 美元上调至 1500 美元,相对周二收盘价隐含约 47% 上行空间。2

德银分析师 Melissa Weathers 给出的逻辑,是管理层季度内反馈偏强、存储价格持续强势,以及公司历史上经常超出市场收入预期。报道还提到,德银预计 Micron 当前财年三季度收入可达 351 亿美元,高于 Micron 指引或市场预期的 335 亿美元;Micron 将在 6 月 24 日发布三季度业绩。2

对 A 股和港股 AI 硬件链的映射是:AI Capex 不只买 GPU,也在买 HBM、DRAM、光模块、交换芯片、PCB、连接器和液冷。只要上游关键材料和产能紧,行情就会从「AI 需求总量」继续细分到「哪一个环节最缺」。这也是本期国内券商继续讨论 HBM 成本、国产 AI 芯片涨价和光互联供给瓶颈的背景。

三、国产 AI 芯片:华泰关注的是成本传导与供需缺口

华泰证券在公开转述中提出,国产 AI 芯片正迎来涨价窗口,原因是上游 HBM、基板、封装、代工等环节成本全面上涨,同时本土算力供需失衡。3

这条观点比「国产替代」更具体:一边是 HBM 等关键成本继续上行,公开转述称下半年 HBM 采购成本提升幅度或超过 50%;另一边是多模态大模型和 AI Agent 发展推高推理端算力需求,华泰判断 2025 至 2027 年国产 AI 芯片均存在较大供需缺口。3

因此,今日盘面若继续交易国产算力,观察点不应只放在「涨价概念」四个字上,而要拆成三件事:新一代产品是否发布,测试适配结果是否顺利,提价能否在订单和毛利率层面落地。公开页面未披露具体标的评级和目标价,本期不补写。

四、光互联:从光模块扩产,走向 Scale up、CPO 和硅光材料

东兴证券对光互联的公开转述信息量较大。它把北美 AI 数据中心建设下的光通信板块拆成多个受益环节:InP 衬底、光模块/光芯片、测试设备、CPO、DCI、光纤光缆,以及 CPU/GPU 配比提升带来的算力架构变化。4

更重要的是技术路径:Scale up 成为 AI 数据中心网络创新方向,超节点需要在低延迟、高带宽域内把数十至数百颗 GPU 整合为统一协同计算系统。东兴转述称,英伟达第六代 NVLink 支持 3.6TB/s 的 GPU-to-GPU 通信带宽,NVLink 交换机提供 260TB/s 聚合带宽;在 VRNVL72 中,单个 OSFP 光模块笼口可提供 1x800G 传输能力。4

东兴的投资策略归纳为两点:国内 AI 算力网络在高速互联领域仍有技术代差,自主可控需求迫切;光互联供应链紧缺可能贯穿 2026 全年,国内光芯片企业有望受益于市场总量增长、硅光架构 CW 激光器机会和国产份额提升。4

五、金融 AI:监管把高风险场景圈出来,券商应用不能只拼功能

本期另一个容易被科技行情盖住的信号,是金融监管总局对银行业保险业 AI 安全开发应用的规范。证券时报 6 月 19 日转述称,金融监管总局 6 月 18 日发布《关于银行业保险业人工智能安全开发应用的指导意见》,从治理架构、数据安全、算力建设、风险管理等方面提出要求。5

对二级市场而言,关键不是「监管来了」这么简单,而是监管把高风险应用边界说得更清楚:涉及资金交易、资产评估、信贷审批、承保理赔、风险管理,以及与客户利益直接相关、直接影响金融合约达成的生成式 AI 场景,均被视为高风险应用;这类应用需经风险管理委员会批准,并在关键环节建立人工监督和干预机制。5

这会影响券商、银行、保险机构 AI 应用的估值叙事。能否把投研数据、合规数据、客户服务路径和模型安全护栏整合起来,会比单纯上线聊天入口更重要。此前财联社报道提到,中信建投、国泰海通、华泰证券、长江证券等机构都在推进券商 APP AI 化,但行业已经从「做不做独立 AI APP」转向「如何把 AI 用得更好」。6

六、风格对照:AI 继续强,但红利资产重新被用来做防御垫

同花顺转载证券时报数据宝 6 月 19 日文章提到,5 月以来 A 股两极分化,与算力相关产业链上下游大涨,而白酒、银行、证券、机械等传统产业下跌。7

这与野村的短期防御建议可以放在一起看。证券时报数据宝转述国泰海通观点称,红利风格 2025 年以来相对跑输,未来宽松预期可能收敛,无风险收益率有望抬升,稳定现金流红利资产相对优势显现;中证红利低波动指数截至 2026 年 5 月底近 12 个月股息率 TTM 约 4.92%,相对 10 年期国债收益率利差约 3 个百分点,高于历史均值 2% 至 2.5%。7

这不是说 AI 主线结束,而是说组合层面开始需要区分两件事:一边是 AI 供应链的盈利弹性,另一边是高波动行情中的防御垫。若后续科技成交占比继续抬升,红利资产的相对吸引力可能会被更频繁地拿来比较。

今日跟踪清单

- Micron 6 月 24 日财报:收入是否接近德银预计的 351 亿美元,管理层是否确认存储供需失衡延续到 2027 年以后。2

- 国产 AI 芯片提价落地:重点看新产品发布、测试适配、订单价格和毛利率变化,而不是只看概念扩散。3

- 光互联供应链紧缺:关注 CW 激光器、CPO、测试设备、光纤光缆等环节是否继续有订单或扩产验证。4

- 金融 AI 合规边界:银行、保险、券商 AI 应用如果进入交易、风控、投顾等高风险场景,后续披露会更重视人工监督、模型退出和数据脱敏。5

- 科技与红利的跷跷板:若科技拥挤度继续上行,机构可能用红利和周期资产对冲短期震荡,而不是直接撤出 AI 主线。7

本文为公开信息整理,不构成任何投资建议。评级、目标价和业绩预测仅在来源页面明确披露时引用;未披露处不做补充推断。

围绕这条内容继续补充观点或上下文。