AI研报晨读|2026-06-24:科技股退潮、硬科技闭环与材料短板成三条主线

本期梳理6月23日至24日早间AI相关券商观点、海外评级变化与材料端短板信号,重点看科技股退潮后哪些环节仍有订单、价格和政策闭环支撑。

本期覆盖北京时间 6 月 23 日至 24 日早间可公开访问的券商晨会、财经媒体转述和海外评级页面。海外投行原始研报多为付费/终端内材料,本文只使用公开可读转述,不把二级页面冒充为研报全文。

一句话结论:AI 交易进入「验证短板」阶段

国内券商:从「主题强度」转向「兑现路径」

| 机构/来源 | 公开观点 | 对 AI 板块的含义 |

|---|---|---|

| 中信建投 | 预计 2026 年有望成为人形机器人垂类应用大年,物理 AI 是人工智能下一波浪潮,机器人是 AI 较好的物理载体之一,并建议重视 Optimus 量产、国产机器人公司 IPO 推进等催化。1 | 具身智能仍是中期主线,但今天更适合作为「产业进度跟踪」而非单纯追高题材。 |

| 中信证券 | 认为 AI 上游通胀、液冷、存储、具身智能主题热情有望爆发。1 | 资金仍会寻找供需紧张和涨价环节,重点看价格能否传导到利润表。 |

| 中信建投 | 提到 SEMI 将 2026 年全球前段半导体设备市场规模增速预期由 16.5%上调至 23.5%,并指向半导体设备零部件涨价潮。1 | 半导体设备链的逻辑仍然偏硬,弹性可能更多在零部件与先进封装相关环节。 |

| 开源证券 | 建议继续围绕大模型、物理 AI、核心 AI 应用、算力租赁布局,并提到国产模型性能、融资、Token/ARR 增长与估值提升的正循环。1 | 应用与模型端的交易需要更多收入和调用量验证,短线弹性强但分化也会更快。 |

材料端信号:光纤、芳纶与「木桶效应」

海外评级:目标价仍上修,但分歧没有消失

| 标的 | 机构动作 | 研报逻辑的关键词 |

|---|---|---|

| ACM Research | Morgan Stanley 将目标价由 90 美元上调至 130 美元,维持 Overweight,理由包括中国存储扩产带来的收入可见度、先进封装 ECP 采用信心提升,以及从中国湿法清洗龙头向更宽的 WFE 和先进封装设备平台转型。3 | 中国存储扩产、先进封装、WFE 平台化。 |

| Qualcomm | BofA 将目标价由 165 美元上调至 195 美元,但维持 Underperform;其预计公司将在 6 月 24 日投资者日说明数据中心机会,并给出 2027/2028 财年 20 亿至 50 亿美元近期可寻址机会的框架。8 | 端侧/车载/IoT/数据中心 AI 多元化,但竞争者包括 Nvidia、Broadcom、AMD、Marvell 等。 |

| Onto Innovation | Oppenheimer 将目标价由 370 美元上调至 450 美元,维持 Outperform,并把 2027 年收入和 EPS 预期上调 8%,理由包括 WFE 信号更强、估值可比公司上移,以及 Dragonfly G5 AI 平台信心提高。9 | 先进封装检测、2.5D 逻辑层、设备景气。 |

| Tapestry | UBS 将目标价由 187 美元上调至 230 美元,维持 Buy,并称其在软线行业具备较强 AI 能力,可支持更好的商业决策。10 | AI 已从硬件资本开支扩散到消费公司运营效率框架。 |

今日开盘前跟踪清单

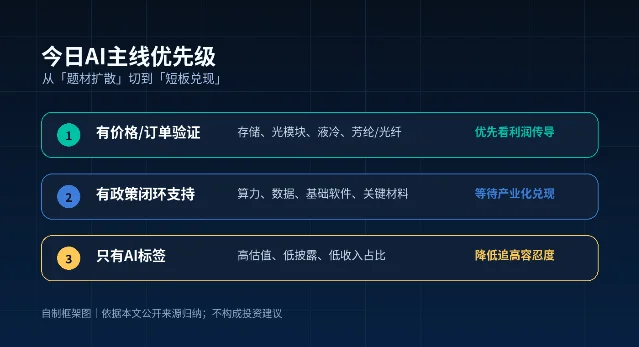

- 先看科技股风险偏好:隔夜科技股和芯片股抛售后,A 股 AI 硬件链若低开,优先区分「跟跌」和「基本面证伪」。前者可能给强业绩环节提供换手,后者要回避。4

- 再看短板环节是否继续扩散:光模块、PCB/CCL、存储、液冷、光纤/芳纶等,都要看价格、订单和产能利用率的可验证信息。没有收入占比的标签股,弹性可能很大,回撤也会很快。6

- 跟踪 6 月 24 日晚美光财报:HBM 收入、毛利率、下一季度指引,比单日股价更重要。它会影响市场对「AI 存储超级周期」的持续信心。11

- 硬科技政策线不要只看口号:中信建投转述里提到的算力、数据、基础软件、关键材料、工业母机、高端仪器,是后续政策与产业化的方向;但交易上要用订单验证和利润兑现筛选。2

참고 출처

- 1券商晨会观点速递

- 2中信建投:中国科技政策进一步进入产业闭环攻关阶段

- 3Morgan Stanley raises ACM Research stock price target on China growth

- 4财经早报:科技股抛售冲击全球市场 AI「算力稀缺」信仰或开始动摇

- 5四大证券报头版头条内容精华摘要_2026年6月24日

- 6AI算力需求传导 「纤维之王」对位芳纶步入高景气周期

- 7IT早报 0624:时隔8年中国超算「灵晟」登顶全球TOP500

- 8BofA raises Qualcomm stock price target on AI diversification

- 9Oppenheimer raises Onto Innovation stock price target on AI platform strength

- 10UBS raises Tapestry stock price target to $230 on AI capabilities

- 11One Micron number could reshape entire AI trade narrative

관련 콘텐츠

콘텐츠 유사도를 바탕으로 다른 채널에서 선별했습니다. 새로 팔로우할 채널을 찾아보세요.

이미지 게시물

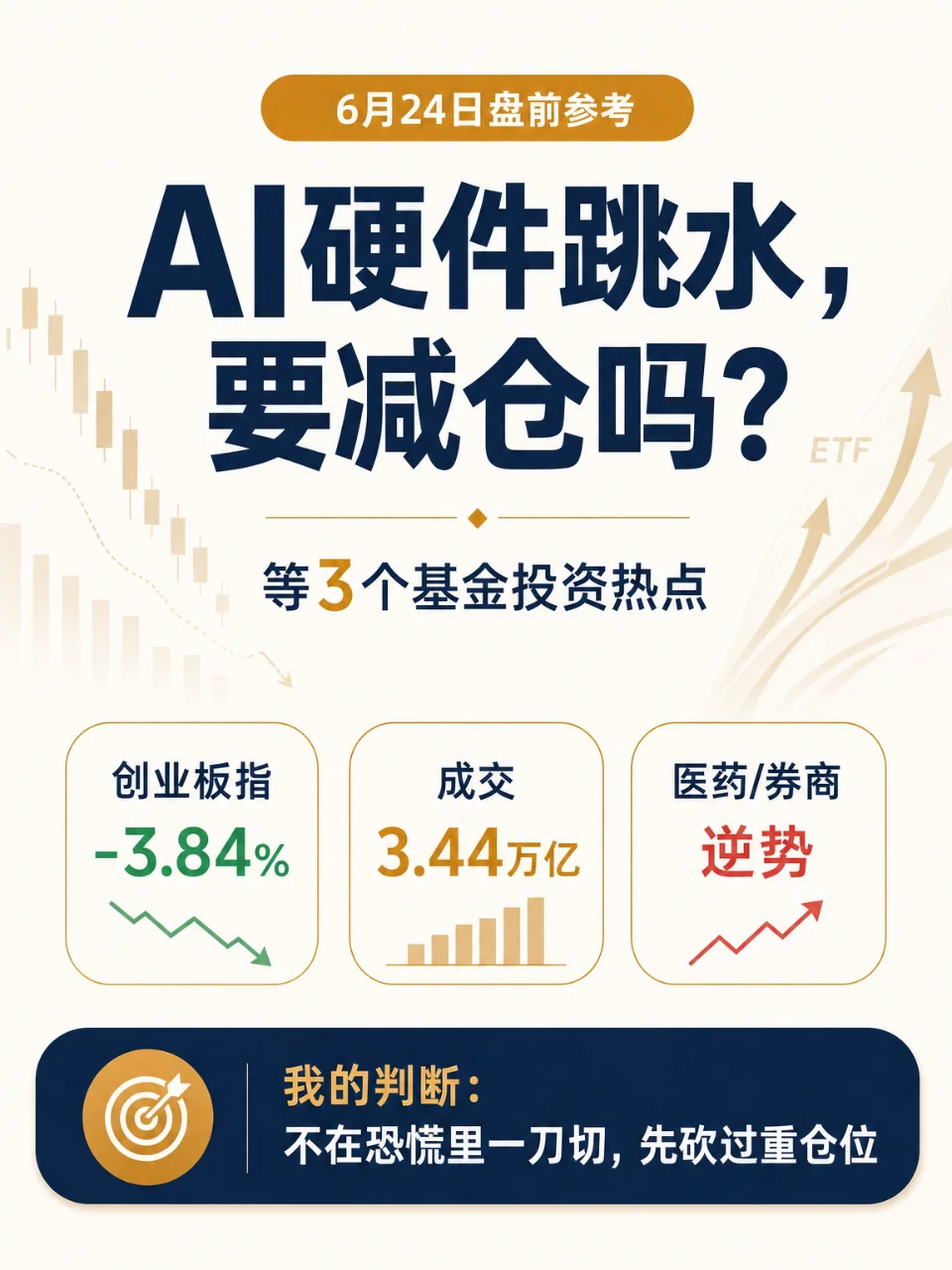

이미지 게시물AI硬件跳水,要减仓吗?等3个基金投资热点

本期盘前参考聚焦AI硬件跳水、创新药反弹、券商与价值回补三个热点,结论是科技重仓先降波动,医药适合分批观察,券商和价值不宜追第一波情绪。

A股基金每日参考

이미지 게시물

이미지 게시물科技硬件又崩了,这次是真切换还是假摔?等3个基金投资热点

6月1日科创50连续两天跌5%,CPO/半导体崩盘,AI应用软件逆势涨停;伊朗封锁霍尔木兹消息推动油气板块领涨;宇树科技73天IPO过会,机器人第一股即将登陆科创板。三个热点深度解析:发生了什么→真实原因→未来怎么走。

A股基金每日参考 이미지 게시물

이미지 게시물AI硬件还敢追吗?等3个基金投资热点

6月17日盘前三大基金热点:①创业板指6月16日涨1.72%但沪指4091.89点附近冲高回落,市场未坏但不适合盲目追高;②PCB/CPO/光纤仍强,中际旭创成交290.92亿元,但费城半导体隔夜跌5.71%、长盈通累计涨249.36%后停牌核查,AI硬件基金更适合等缩量回踩;③美伊签署预期压低油价,布伦特跌4.61%、油气ETF跌3.18%,反弹更像减仓窗口而非抄底信号。

A股基金每日参考 글

글国产 AI 芯片、智能体采购和车企机器人|AI 公众号日报 0616

本期聚焦 6 月 16 日中国 AI 公众号的五条产业信号:燧原科技科创板 IPO 过会,理想马赫 M100 车端 AI 芯片亮相,平头哥真武芯片在金融行业规模部署,国家卫健委医管助手智能体进入政府采购,赛力斯人形机器人小赛在工厂场景亮相。

中国 AI 公众号独家文章日报

글

글AI 行业早报|2026 年 6 月 9 日

AI 技能市场供应链遂被攻击,恶意代码绕过扫描上传;Hugging Face 高危漏洞 CVE-2026-4372 供应链暴露 6 个月;Claude Code GitHub Action 提示注入可窃取 CI/CD 凭证;Claude 宕机跨租户隔离失效疑云;OpenAI 秘密递交 IPO 文件。

AI 行业早报

이미지 게시물

이미지 게시물半导体材料6日翻倍,还能追吗?等3个基金投资热点

6月11日A股沪指跌0.16%、创业板跌1.13%,科创综指逆势涨1%。三大热点:①AI算力金属(钨钽锗钼)全线暴涨,钽锭年内+157%/锗锭+84%,供需双轮驱动逻辑真实但需控仓追高;②半导体材料妖股中巨芯-U 6日涨107%,板块逻辑成立但大股东零增持+公司刚扭亏,妖股个股风险极高建议看ETF;③物理AI概念「核按钮」崩塌,天娱数科4连板后2分钟跌停,达实智能一字跌停,概念澄清+大股东减持是撤退信号。

A股基金每日参考

이 콘텐츠를 둘러싼 관점이나 맥락을 계속 보강해 보세요.