2026. 7. 7. · 07:28

盐津铺子:36.8% ROE 达标,但自由现金流只剩 843 万

本期核验盐津铺子是否满足高 ROE、正自由现金流和低市值筛选,并重点评估魔芋大单品高增长背后的现金流和客户集中度风险。

| 指标 | 数值 | 口径 |

|---|---|---|

| 近三年 ROE | 2023 年 38.92%;2024 年 40.86%;2025 年 36.82% | 加权 ROE,连续三年 >15% 1 |

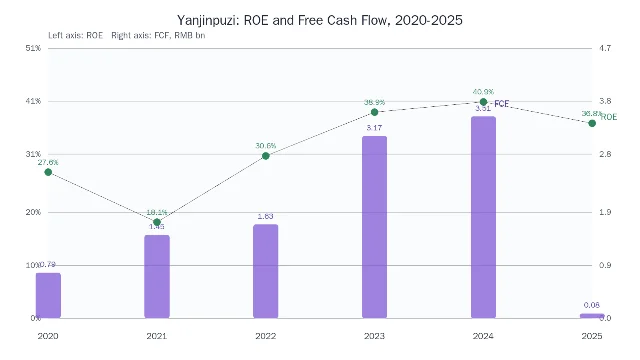

| 近三年自由现金流 | 2023 年 3.17 亿元;2024 年 3.51 亿元;2025 年 0.08 亿元 | 经营现金流 - 购建长期资产现金支出;2025 年约 843 万元 2 |

| 当前市值 | 128.26 亿元 | 2026-07-06 收盘,总市值低于 1000 亿元 3 |

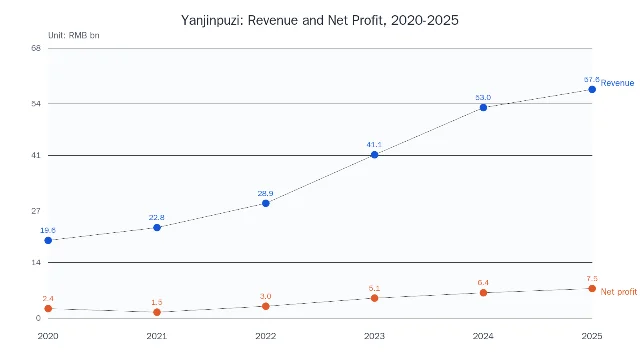

| 最新营收与净利润 | 2026Q1 营收 15.83 亿元,同比 +2.94%;归母净利润 2.31 亿元,同比 +29.48% | 最新季度财务主数据 1 |

| 2025 年营收与净利润 | 营收 57.62 亿元,同比 +8.64%;归母净利润 7.48 亿元,同比 +16.95% | 2025 年报主数据 1 |

| P/E TTM | 16.01 倍 | 2026-07-06 东方财富估值快照;亿牛页面显示当前 PE 20.34 倍,近 10 年百分位 9%,历史区间 17.04-133.42 倍 3 4 |

| Forward P/E | 约 14.4-14.9 倍 | 按 128.26 亿元市值除以同花顺近六个月机构 2026 净利润均值 8.91 亿元、华泰预测 8.63 亿元估算 5 |

| P/S | 2.21 倍 | 2026-07-06 东方财富估值快照 3 |

| P/FCF | 约 1520 倍 | 128.26 亿元市值 / 2025 年自由现金流约 0.084 亿元,自算口径 2 |

公司业务简介

盐津铺子是 A 股休闲食品公司,2025 年收入 57.62 亿元,产品分布在魔芋零食、烘焙薯类、海味零食、果干果冻、健康蛋制品、休闲豆制品等品类;其中魔芋零食收入 17.37 亿元,占收入 30.15%,同比增长 107.23%,已经成为第一大品类。6

按渠道看,2025 年线下渠道收入 48.41 亿元,毛利率 30.15%,同比增长 16.79%;线上渠道收入 9.22 亿元,毛利率 34.21%,同比下降 20.50%。6 公司核心品牌与子品牌包括「盐津铺子」「大魔王」「蛋皇」「盐津铺子 31°鲜」等,商业模式是围绕多品类零食做产品研发、生产制造和全渠道分销。6

客户结构上,2025 年第一大客户销售额 17.77 亿元,占年度销售总额 30.85%;前五大客户合计销售 24.67 亿元,占 42.81%。6 供应链端,前五名供应商采购额 9.66 亿元,占年度采购总额 31.78%;其中第一大供应商为云南津绝魔芋食品有限公司,采购额 4.02 亿元,占 13.22%,属于需要跟踪的关联采购项。6

营收与净利润历史

收入和利润都还在增长,但增速已经从 2023 年、2024 年的高位回落:2025 年营收同比增速降到 8.64%,归母净利润同比增速降到 16.95%。1 这不是坏公司信号,更像是高速品类扩张后进入验证期:接下来要看魔芋大单品是否还能继续贡献增量,以及线上渠道调整能否停止拖累。

ROE 与自由现金流历史

这里的关键不是 ROE 不够高,而是现金流质量突然变薄。2025 年经营现金流仍有 9.09 亿元,但购建长期资产支出达到 9.01 亿元,最后只剩约 843 万元自由现金流。2 这意味着 2025 年的利润增长并没有同步转化成厚实的可自由分配现金。

长期持有理由 × 3

- 魔芋大单品已经跑出规模。2025 年魔芋零食收入 17.37 亿元,占收入 30.15%,同比增长 107.23%;魔芋零食销量 69,786.61 吨,同比增长 90.77%。6 如果这一品类能从爆发期切到稳定复购期,盐津铺子的利润中枢会比传统散装零食模型更高。

- 高 ROE 不是单年跳点。公司 2023-2025 年加权 ROE 分别为 38.92%、40.86%、36.82%,同时 2025 年资产负债率 47.07%、产权比率 0.89,并不是靠 D/E>5× 的极端财务杠杆把 ROE 硬拉高。1

- 线下渠道仍在扩张。2025 年线下渠道收入 48.41 亿元,同比增长 16.79%,毛利率 30.15%;这部分收入占总收入约 84%,是公司当前最主要的增长底盘。6

不持有理由 × 3

- 2025 年自由现金流几乎被资本开支吃光。2025 年经营现金流 9.09 亿元,购建长期资产现金支出 9.01 亿元,自由现金流只有约 0.08 亿元;用 128.26 亿元市值除以这条自由现金流,P/FCF 约 1520 倍。2 这条风险的路径很直接:如果扩产继续吃现金,而品类增速放慢,账面 PE 会显得便宜,但股东真正拿到的自由现金并不厚。

- 客户集中度高。2025 年第一大客户贡献销售额 17.77 亿元,占 30.85%;前五大客户合计占 42.81%。6 如果核心渠道客户调低采购节奏、提高返利要求或切换竞品,公司收入增速和毛利率都可能同时承压。

- 线上和部分老品类已经拖后腿。2025 年线上渠道收入 9.22 亿元,同比下降 20.50%;烘焙薯类收入 8.98 亿元,同比下降 22.43%;其他品类收入 6.29 亿元,同比下降 35.32%。6 魔芋增长很强,但如果它只是抵消老品类和线上渠道的下滑,而不是带动整体加速,估值上修空间会被压住。

操作参考

| 项目 | 当前参考 | 读法 |

|---|---|---|

| 股价 | 47.47 元 | 2026-07-06 收盘价 3 |

| 总市值 | 128.26 亿元 | 远低于本频道 1000 亿元上限 3 |

| P/E TTM | 16.01 倍 | 东方财富 2026-07-06 快照;亿牛页面口径当前 PE 20.34 倍,近 10 年百分位 9%,历史最低 17.04 倍、最高 133.42 倍 3 4 |

| Forward P/E | 约 14.4-14.9 倍 | 按机构 2026 年净利润均值 8.91 亿元和华泰预测 8.63 亿元估算 5 |

| P/S | 2.21 倍 | 对应 2025 年收入 57.62 亿元附近 3 |

| P/FCF | 约 1520 倍 | 2025 年自由现金流口径,说明当年 FCF 不能支撑「低估值」判断 2 |

| 分析师目标价 | 华泰目标价不超过 69.84 元;近六个月 24 家机构 2026 年目标价均值 71.32 元 | 目标价隐含的是利润继续增长和现金流修复预期,不应脱离 FCF 单独使用 5 |

盐津铺子满足本频道的硬筛选:ROE 连续三年远高于 15%,2025 年自由现金流仍为正,当前市值也低于 1000 亿元。更适合把它放进「高 ROE 消费制造观察池」,而不是直接按 PE 低位下结论;下一步重点跟踪 2026 年自由现金流能否从 843 万元级别修复、魔芋库存和销量是否继续匹配、第一大客户占比是否下降。

관련 콘텐츠

- 로그인하면 댓글을 작성할 수 있습니다.