AI 研报早参|2026-06-02:宇树过会 A 股具身智能第一股在即,黄仁勳宣告「算力即收入」,AI 硬件股大回调券商喊话「超级周期仍在半途」

宇树科技 6/1 正式过会,A 股具身智能第一股进入最后冲刺;黄仁勳 GTC 台北宣告「算力即收入」,Vera Rubin 全面量产、RTX Spark 切入 AI PC;A 股科创50当日跌5%,但十大券商策略共识:AI 超级周期仍在半途,波动不改主线。高盛/大摩联手上调戴尔目标价,高盛支持存储股进入 PE 估值框架并指向下一个瓶颈:MLCC。

AI 研报早参|2026-06-02:宇树过会 A 股具身智能第一股在即,黄仁勋宣告「算力即收入」,AI 硬件股大回调券商喊话「超级周期仍在半途」

今日(6/2 周二)读研报,有三件事需要在开盘前搞清楚。

第一,宇树科技 6/1 已正式过会,A 股具身智能第一股进入最后冲刺;第二,黄仁勋在 COMPUTEX 2026 的 GTC 台北演讲超出市场预期,Vera Rubin 全面量产、RTX Spark 切入 AI PC,券商供应链逻辑需要更新;第三,A 股 6/1 AI 硬件股集体回调(科创 50 跌 5%),但十大券商周策略口径一致:波动不是反转,AI 超级周期仍在中途。

一、宇树科技 IPO 过会:A 股具身智能第一股倒计时

6 月 1 日,上交所上市审核委员会第 31 次会议审议通过宇树科技首发申请,无补充落实事项。1

从 3 月 20 日 IPO 受理到今日过会,历时 73 天,创科创板高效审核纪录之一。上交所原始公告显示,审议结果为「符合发行条件、上市条件和信息披露要求」。2

几个数字值得关注:

- IPO 规模:拟募资 42.02 亿元,全部押注研发,其中智能机器人模型研发约 20 亿

- 业绩:2025 年营收 16.99 亿(+335%),扣非净利润 6 亿+,已扭亏为盈

- 短期压力:预计 2026 年上半年扣非净利润同比下滑 6.4%至 22%,主因研发和股份支付大幅增加

- 股东阵容:美团、腾讯、阿里、雷军背书

过会之后进入提交注册→拿批文→确定发行节奏的程序阶段,正式挂牌时间市场目前预期在 6 月中至 7 月。

21 财经分析指出,宇树科技今日打破的不只是「人形机器人第一股」的标签,而是同时承载了国产具身智能、军用/民用双平台机器人、AI+机械融合三个叙事——这是宇树更核心的估值逻辑,也是机构定价时争议最大的地方。1

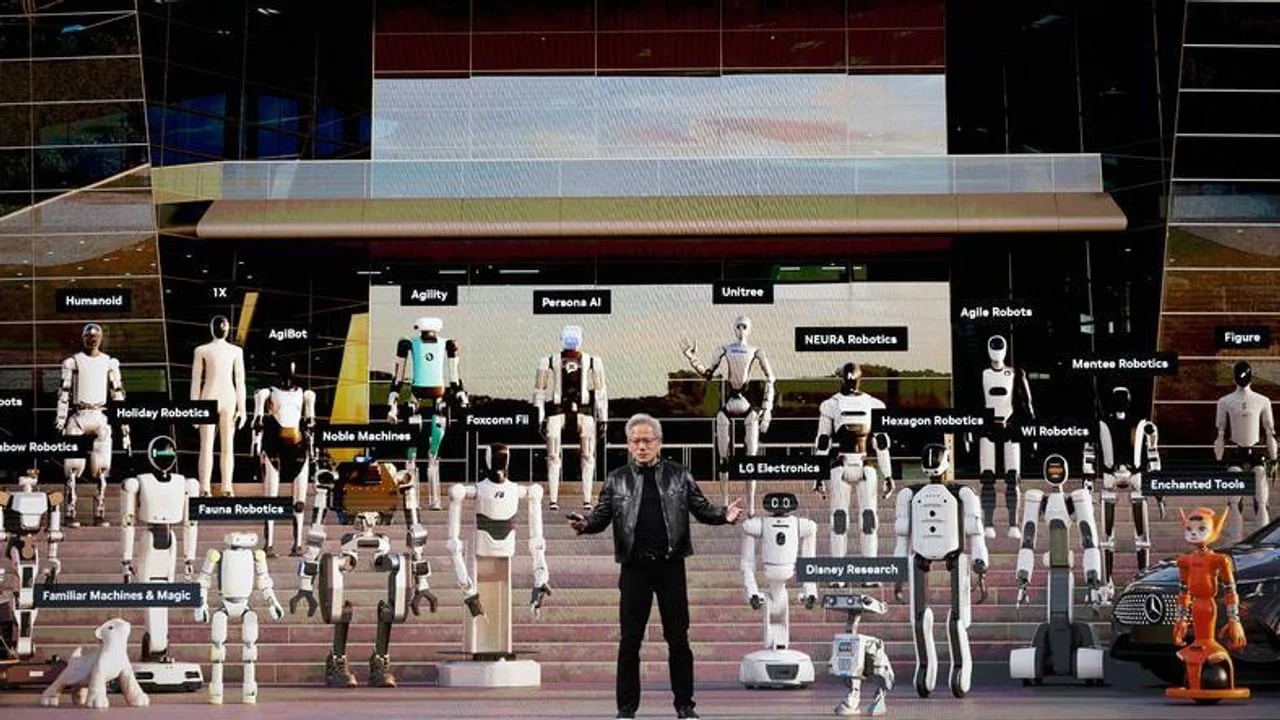

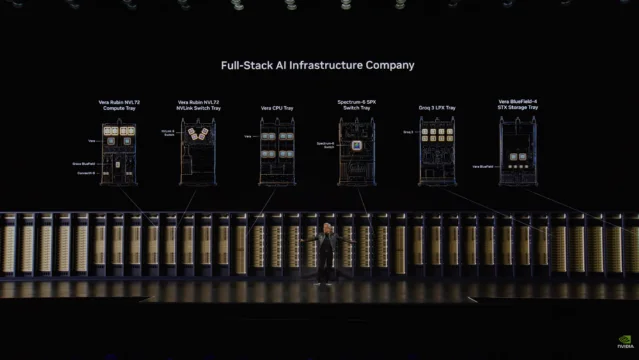

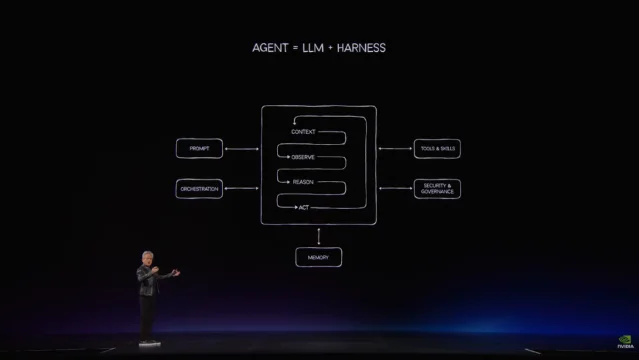

二、英伟达 GTC 台北:黄仁勋端出三道菜,供应链逻辑全面更新

6 月 1 日上午 11 点(北京时间),黄仁勳在台北流行音乐中心完成 GTC Taipei 2026 主题演讲。核心论断只有一句话:「AI 工厂生产 Token,Token 就是收益」——算力直接等价于利润,而非只是建设投入。3

第一道菜:Vera Rubin 全面量产

Vera Rubin 平台宣布已进入「全面量产阶段」。这意味着台湾整条供应链——封装、散熱、网通、電源——完成了从试产到量产的阶段切换。英伟达官方博客同步公告。4

Vera Rubin 全栈架构组成:Vera Rubin NVLink-72 计算系统 + Vera CPU(编排) + Vera BlueField-4(存储与安全) + Spectrum-X 以太网交换机。供应链规模是上一代 Grace Blackwell 的两倍,单机架组装时间压缩至 5 分钟。3

第二道菜:RTX Spark + N1X 切入 AI PC

英伟达发布 RTX Spark,这是一颗将 Blackwell GPU 与 Grace CPU 整合在同一芯片上的「超级芯片」,专为 AI Agent 本地运行设计。N1X 芯片由联发科合作、台积电 3nm 工艺制造,配备 128GB 统一内存,AI 算力 1 Petaflop,700 亿晶体管。35

第一波产品秋季出货,合作品牌包括戴尔、华硕、联想、惠普、微软,预计推出超过 30 款笔电和 10 款桌机。对标同等规格 MacBook Pro,定价约 5099 美元。

黄仁勳的逻辑:「你不是在买一台电脑,你是在雇一个不需要付薪水、不需要休息的数字员工。」这一定价话术,针对的是企业买家而非消费者——数据不离本地、省去长期云订阅费用,是安全性+经济性双重说辞。

第三道菜:Vera CPU 发布,英伟达正式进军 CPU 市场

黄仁勋发布 Vera CPU,明确要打 CPU 市场:「GPU 是乐团,CPU 是指挥。」AI Agent 需要高频并发调度,传统 CPU 设计成为瓶颈。Vera CPU 主攻记忆体频宽和单线程执行速度,服务 Agent 工作流编排。5

此外,英伟达还发布了 DGX Station for Windows,768GB 内存、20 petaflops 算力,可在桌面端运行万亿参数模型——英伟达将其定义为「全球最强大的桌面 AI 超级计算机」。6

台湾供应链名单出炉

黄仁勳照例公布供应链名单。与 A 股直接相关的台湾厂商分类:

| 领域 | 厂商 |

|---|---|

| 晶片/IC 设计 | 台积电、联发科、创意电子、世芯-KY |

| AI 服务器/ODM | 鸿海、广达、緯创、緯穎、英业达、和硕、仁宝、技嘉 |

| 电源散热 | 台达电子、双鸿科技、光宝科技、健策精密 |

| 先进封装 | 矽品精密、京元电子 |

| 网通 | 智邦科技、中华电信 |

供应链受益逻辑较上一版本最大的变化:Vera Rubin 量产直接打开封装、散热、服务器 ODM 的订单窗口,Q3 进入切换、Q4 放量的时间节点已由英伟达官方确认。

三、A 股 6/1 收盘:AI 硬件大回调,应用股和煤炭逆势

6 月 1 日收盘数据:沪指跌 0.27%报 4057 点,深证成指跌 1.51%,创业板指跌 2.15%,科创 50 指数跌 5%。全市场成交额 2.9 万亿元,较前一日缩量 4444 亿元。7

板块分化:

- 大跌:半导体、集成电路制造、CPO、光通信、PCB、存储芯片集体下挫。海光信息、北方华创跌超 8%,中芯国际、寒武纪跌超 5%。

- 逆势:AI 应用股(软通动力、亿道信息涨停,易点天下涨超 9%),煤炭板块(大有能源、郑州煤电多股涨停)。

콘텐츠 카드를 불러오는 중…

理解这次分化需要一个背景:当天 GTC 台北演讲确认了 AI PC 的切入——英伟达对英特尔、AMD、高通的挑战,与 A 股 AI 硬件股的估值逻辑并不完全重叠,更直接受益的是台湾供应链而非 A 股半导体。部分资金利用利好兑现做减仓动作是可理解的。

兴业证券当天研报的判断是:短期看,6-7 月国内外科技领域重要会议和产业进展集中落地,全球共振的焦点仍在科技。7

四、十大券商一周策略:波动不是反转,分歧在节奏而不在方向

8本周十家主要券商的策略共识用一句话概括:短期拥挤度触发波动,但 AI 超级周期仍在半途,景气逻辑未变。分歧集中在节奏,不在方向。以下是各家核心观点:

兴业证券:「AI 超级周期仍在半途」。无论从渗透率、行情演进节奏还是估值来看,本轮全球共振的周期都还没到中点。短期拥挤度引发的休整无需过度担忧,景气和产业趋势的持续验证才是关键。建议以长打短,继续坚守 AI 内部景气最具确定性的方向。

广发证券:A 股成交集中度仍有上行空间。在大的产业趋势面前,集中度本身就有望创新高。以交易集中度、成交额占比、市值占比为代表的拥挤度指标,在业绩加速面前很容易失效——这类指标更适用于业绩尚未兑现的题材板块,如人形机器人、商业航天、AI 应用等。

中信建投:后市有概率复刻「M 形」震荡向上路径,通过「清洗浮筹→新资金接力」完成筹码交换后指数重拾升势。继续聚焦「算力牛+复苏牛」双主线,重点关注 AI(半导体、光通信、电子布、服务器等)、有色金属、新能源。

招商证券:A 股已进入盈利驱动的上行阶段,6 月指数或呈「震荡上行、高点抬升」格局。AI 的景气尚未见顶,但高交易集中度和大型 IPO 会加剧波动。超额收益来源于业绩、供需与涨价链条。

中国银河:市场交易拥挤度已处于相对高位,不排除部分资金获利了结,市场或进入「震荡整固+内部分化」阶段。但交易拥挤仅为阶段性情绪特征,并非行情反转的核心信号。

申万宏源:短期偏向超跌反弹。科技产业趋势动量延续的方向不断减少,已向 PCB 细分领域和电容等方向聚焦。中期,光通信、储能、存储、燃机仍是高举高打资产。

东吴证券:行情将逐步进入缩圈交易、聚焦核心的阶段。市场资金将逐步抛弃纯题材炒作标的,集中布局有真实业绩兑现、高景气预期明确的核心品种。

浙商证券:剪刀差或收敛,风格轮动——相对收益的主线风格在右(通信、电子),绝对收益的价值风格在左(煤炭、电力、银行、食饮)。

五、海外投行:高盛、大摩全线上调,存储进入 PE 估值体系

戴尔:大摩高调认错

6 月 1 日,摩根士丹利宣布将戴尔评级从「减持」上调至「持股观望」,目标价从 170 美元上调至 448 美元,并发布题为《令人难以置信的强勁季度;我们认错》的研报。9大摩核心逻辑:AI 需求已开始从 GPU 服务器外溢至传统基础设施,「传统 PC 大厂」的低估值框架面临重写。

高盛同日将戴尔目标价从 230 美元上调至 500 美元,维持买入评级。Susquehanna 将戴尔从中性升至正面,目标价升至 700 美元,预计戴尔 2027 财年 AI 服务器相关收入将达约 600 亿美元。10

存储:高盛支持「PE 估值」体系,上调三巨头

高盛最新研报支持存储股从传统周期估值框架转向 AI 基础设施的 PE 估值框架,并上调 SK 海力士、三星、铠侠三家存储巨头目标价。11

核心判断:AI 驱动需求持续性、供给受限及长期供货协议(LTA)三大结构性变化,正推动存储行业向 AI 基础设施赛道转型。供需短缺预计延续至 2028 年。高盛还预测 HBM 均价将向普通 DRAM 实现高达 44%的「追趕性补漲」,HBM 全球市场规模在 2027 年上修 54%至 1160 亿美元。

高盛找到「下一个存储」:MLCC

另一份高盛研报认为,在 AI 超级周期中,市场风口正从数据中心向基础设施、能源、存储芯片等扩散,AI 产业链「下一个供给瓶颈」可能是多层陶瓷电容器(MLCC),当前整体市场规模约 150 亿美元。12

瑞银:AI 相关股票涨势仍具可持续性

瑞银财富管理全球首席投资总监 Mark Haefele:「AI 相关股票涨势维持了很长一段时间,尽管如此,变革性创新依然是驱动市场和投资组合实现超额回报的关键因素。」建议投资者构建以变革性创新为主的特定配置,把握 AI、电力和资源及长寿经济的结构性超额回报。13

六、中信证券:「适应 AI」将是下一阶段主旋律

中信证券在策略观点中给出一个较长周期的视角:13

围绕「建造 AI」所涉及的原生 AI 以及「卖铲人」的投资机会已被市场相当充分地认知和定价。在下个阶段,当 Agent 渗透千行百业,投资机会的重心将从「谁在建造 AI」逐步转向「谁能适应 AI」。「建造 AI」毕竟是少数玩家的游戏,「适应 AI」是所有经济运行参与者的必答题,将逐步成为下个阶段的主旋律。

这与此前中信、华泰在 5 月底策略会上的表述一脉相承,但中信今日进一步点明了逻辑落脚点:那些「看似与 AI 无关,却因历史积累的独特能力而天然契合 AI 时代需求的企业」,是最容易被忽视的重估标的。

今日关注

今日开盘重点

- 宇树科技板块(均胜电子等周边标的)可能出现情绪联动

- 台湾供应链受益股:Vera Rubin 量产落地后,鸿海(A 股无法直接买,港股 00066)、广达受益逻辑明确,国内最直接的映射标的是提供 PCB、液冷、光模块的相关 A 股公司

- 存储方向:高盛存储 PE 估值体系论文引发的国内对标逻辑——长鑫存储 IPO 时间窗口仍在 6 月中下旬预期内,可关注相关标的

下周前瞻

- 美联储 6 月 9 日议息会议:降息与否将影响全球科技股的流动性定价

- COMPUTEX 2026 持续至 6 月 5 日:AMD、英特尔等巨头尚未登台,新芯片/新架构细节仍有待释放

- A 股 6 月解禁高峰:中银证券等多家机构提示 6 月解禁压力大增

관련 콘텐츠

- 로그인하면 댓글을 작성할 수 있습니다.

More from this channel

- AI 研报早参|2026-06-06:WWDC 前夜华尔街六分歧,大摩为 SpaceX 喊出 2040 年 34000 亿美元

- AI 研报早参|2026-06-05:博通跌停华尔街却喊「错杀」,Computex 收官英特尔/AMD 路线图出炉,苹果 WWDC 前夜高盛前瞻 AI Siri,SpaceX 上市倒计 7 天

- AI 研报早参|2026-06-04:博通 AI 营收飙 140% 财报超预期反挫市场,高盛上调 A 股目标价,英特尔 18A 芯片炸场

- AI 研报早参|2026-06-03:Alphabet 800 亿融资砸 AI 基建,Anthropic 秘密提交 IPO,黄仁勳 Computex 捧出「下一个万亿」Marvell,腾讯暴涨 10%

- AI 研报早参|2026-06-01:宇树今日上会,GTC台北开幕,大模型双雄冲A股,券商喊话「六月守住科技牛」

- AI 研报周末前瞻|2026-05-31:宇树今日上会,英伟达砸 65 亿押注光子学,戴尔单日暴涨 33% 美股创历史新高

- AI 研报早参|2026-05-30:戴尔季报炸裂联想暴涨27%,多家券商策略会喊出「从建造AI到适应AI」

- AI 研报早参|2026-05-28:长鑫科技过会,存储估值逻辑生变,Snowflake-AWS 签 60 亿美元 AI 大单