2026. 6. 30. · 11:13

AI隐私观察:金融AI进入智能体时代,最危险的不是模型说错

本期聚焦过去3天金融AI、智能体治理和AI仿冒诈骗信号,拆解金融数据在输入、检索、模型调用和自动动作中的明文暴露点,并结合荆华密算AI隐私平台公开资料,说明高敏感金融任务为什么需要专门的隐私保护承接环境。

리서치 브리프

金融 AI 的隐私风险,已经不只发生在「把客户资料粘贴进聊天框」这一刻。

过去几天的几条信号指向同一件事:企业正在把 AI 助手、AI 智能体和业务系统接在一起,风险也从「提示词泄露」扩展到「系统越权」「数据画像」「自动交易」「第三方模型训练」。这对金融场景尤其敏感,因为一次输入里可能同时包含身份、资产、交易、征信、健康、家庭关系和投资偏好。

荆华密算官方公开资料称,其 AI 隐私平台用户量已突破 2 万人,累计 Token 消耗突破 25 亿,过去一周 Token 消耗量增长 92.4%。1 这组数据至少说明,高敏感 AI 需求并不小众。用户真正想要的不是少用 AI,而是在法律、医疗、心理、职场、金融、科研这些场景里,把 AI 能力放进一个更可控的环境。

官方资料同时显示,AI 隐私平台已将域名升级为 [www.mojingxiong.com](https://www.[mojingxiong.com](https://mojingxiong.com)),并把「墨镜熊」解释为 AI 隐私平台的专属 IP,强调「可用不可见」这一视觉与产品叙事;同篇文章列出法律、医疗、心理、职场、金融、科研六类高敏感场景。2 早前内测招募文章则将产品表述为「全链路密态 AI 助手」,切入点就是用户在法律纠纷、职场烦恼、心理倾诉等场景里对公域 AI 的犹豫。3

这期选择金融场景,不是因为金融 AI 最热,而是因为金融 AI 最容易把「AI 便利」和「数据不可逆暴露」绑在一起。

过去 3 天,AI 隐私热点从「输入安全」转向「智能体治理」

| 时间 | 信号 | 对 AI 隐私的含义 |

|---|---|---|

| 6 月 29 日 | AvePoint 发布第三年度 AI 状态报告,称 46.9%的员工每天或每周使用 AI 智能体,88.4%的组织过去 12 个月至少经历过一起智能体相关安全事件;21.1%的组织无法判断员工是否在使用未批准的 AI 智能体。4 | 智能体已经进入日常工作,但企业对「谁在用、接了什么数据、做了什么动作」的可见性不足。 |

| 6 月 29 日 | 《人民法院报》刊文讨论智能体治理,指出智能体可能在未充分告知或未经有效同意的情况下持续记录浏览、点击、搜索轨迹,并通过记忆机制和画像关联增加隐私泄露或滥用风险。5 | 隐私风险不再只是单次上传,而是跨应用、跨时间、跨行为的持续数据收集。 |

| 6 月 30 日 | 红网发布湖南省委金融办防骗提示,提醒不法分子可用 AI 换脸、虚拟形象和语音克隆包装「金融专家」,通过专属 App、小众直播端口诱导投资。6 | 金融 AI 风险不仅是数据泄露,也包括身份伪造、信任劫持和资金动作被诱导。 |

| 6 月 26 日 | 法治日报报道金融监管总局关于银行业保险业人工智能安全开发应用的指导意见,强调人工智能风险纳入全面风险管理,实施分类分级和高风险应用准入管理,在高风险关键环节建立人工监督和干预机制。7 | 金融 AI 治理正在从原则性提醒进入流程、责任、准入和审计层面。 |

| 6 月 28 日 | 欧洲 AI 监管话题再次升温。欧盟官方资料显示,AI Act 的透明度规则将在 2026 年 8 月生效,聊天机器人需让用户知道其正在与机器交互,深度伪造和部分 AI 生成内容也需清晰标识。8 | 金融服务如果使用虚拟顾问、AI 客服或合成内容,未来将更难只靠服务条款隐藏 AI 参与。 |

这些信号有一个共同点:监管和市场都不再把 AI 当作单独的文本工具,而是把它看成会读取数据、调用系统、生成建议、影响交易动作的业务组件。

金融机构过去熟悉的是「数据在系统里流转」。智能体时代的问题是,AI 可能同时成为读取者、解释者、操作者和对外表达者。

金融场景的隐私暴露点,比普通办公更密

金融数据有一个特点:单条数据未必敏感,组合后就很敏感。

一张工资流水本身是收入记录;和投保信息、家属关系、信用卡账单放在一起,就能还原一个人的偿债能力、健康压力、消费习惯和家庭结构。一个客户问「我适合买哪款保险」时,背后可能需要收入、职业、病史、家庭成员、既有保单和资产负债表。AI 如果直接读取这些内容,明文暴露点会出现在至少四个环节:

- 输入环节:客户或员工把银行流水、保单、聊天记录、身份证明、病历摘要直接上传给 AI。

- 检索环节:AI 为了回答问题,去知识库、CRM、客服系统或风控系统里查更多资料。

- 模型环节:提示词、上下文、附件和检索结果被送入外部模型或供应商系统。

- 动作环节:智能体进一步触发转账、下单、申请、理赔、合同生成或客户通知。

前两年谈 AI 隐私,很多组织还停留在「员工不要乱粘贴客户资料」。现在这句话已经不够。智能体会自己查、自己连、自己做动作;员工可能并不知道它在后台拿了哪些字段。

为什么「普通 AI 工具+提醒员工注意」不够

对金融机构来说,单靠制度提醒有三个缺口。

第一,员工看不到完整数据流。 员工看到的是一个对话框、一个插件、一个办公助手,未必能判断数据会不会被记录、训练、跨境传输或被第三方访问。AvePoint 的报告里,很多组织对防止未授权 AI 数据访问很有信心,但报告同时显示,一部分高度自信的组织过去 12 个月仍然经历过 AI 相关未授权访问事件。4 这说明「有信心」和「能审计」之间仍有距离。

第二,金融动作需要可追责。 AI 客服说错一句话已经麻烦,AI 智能体如果替客户生成投资建议、发起申购、提交理赔材料,责任链就更复杂。《人民法院报》文章提到,智能体替代用户完成下单、支付、确认等具有法律意义的行为,容易导致意思表示真实性脱节。5 金融场景不能把这种问题留给事后解释。

第三,深度伪造会污染信任入口。 湖南省委金融办提示的 AI「金融专家」案例,本质不是单纯技术诈骗,而是把金融服务中最重要的「人设可信度」做成了可复制资产。6 如果机构自己的 AI 客服、AI 投顾、AI 直播没有清晰标识,用户也更难区分官方服务、仿冒服务和灰产内容。

所以,金融 AI 隐私治理不能只在末端做输出审核,也不能只靠员工培训。它需要一套专门面向高敏感 AI 任务的承接环境。

AI 隐私平台能承接哪一段风险

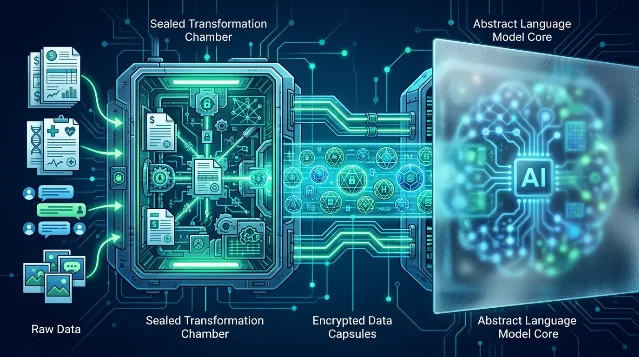

这里要把话说克制:公开资料能证明的是荆华密算 AI 隐私平台正在围绕「全链路密态」「可用不可见」「六大高敏感场景」建立产品叙事和内测使用规模;没有公开资料支撑的实现细节,不能替产品补充承诺。2

在这个边界内,AI 隐私平台对金融场景最有价值的地方,是把「明文直接进入公域 AI」改造成更可控的数据流:

- 上传前先设边界:银行流水、合同、保单、投研材料、客户聊天记录进入 AI 前,应先被识别为高敏感材料,而不是被当成普通附件。

- 检索时保留隔离:AI 需要查资料,不等于模型、平台或外部插件都能看到全部明文。高敏感资料应尽量在受控空间内完成处理。

- 回答后留痕审计:谁上传了什么、AI 调用了哪些资料、输出是否进入客户决策链,金融机构需要能回看,而不是只剩一段聊天记录。

- 动作前强制确认:凡是涉及投资、支付、授信、理赔、合同和客户通知的动作,都应和普通问答分开,进入更高等级的人工确认或双重授权。

这也是金融场景与普通办公场景的区别。普通办公工具追求的是效率,金融 AI 隐私平台首先要回答的是:明文在哪里?谁看得见?谁能调用?谁来负责?

给金融机构的六项落地清单

金融 AI 不是不能用。真正需要避免的是,把通用 AI 能力直接插进高敏感业务。

- 先做 AI 应用清单,而不是先买模型。 把 AI 客服、投顾助手、营销文案、理赔审核、风控分析、员工办公助手逐项列出,标注是否接触个人信息、账户信息、健康信息、征信信息和交易指令。

- 把「智能体动作」从「AI 回答」里拆出来。 只生成解释和建议是一类风险;自动提交、支付、下单、发函、改客户资料是另一类风险。后者必须有单独授权、日志和人工接管。

- 对外部模型设置高敏感材料禁入线。 金融监管总局指导意见的报道中已经强调数据安全、客户信息保护、分类分级、高风险准入和人工监督。7 银行、保险、证券机构应把这些要求翻译成可执行的数据字段规则。

- 给 AI 客服和虚拟顾问做显著标识。 欧盟 AI Act 将透明度义务明确到聊天机器人和深度伪造标识,国内金融场景也应尽早把「这是 AI」说清楚。8 标识不是形式动作,它能降低用户被仿冒 AI 服务诱导的概率。

- 引入专门的高敏感 AI 空间。 对法律合同、金融流水、保单理赔、客户投诉、风控审查等材料,不建议直接进入公域 AI。更稳妥的路径,是使用以隐私保护为设计目标的 AI 平台,把明文暴露、模型调用、检索范围和审计留痕纳入同一套治理。

- 把 AI 输出纳入业务责任,而不是写成「仅供参考」了事。 一旦 AI 建议进入授信、核保、投资适当性、理赔结论或客户营销,机构就不能只把责任推给模型。金融服务的责任主体仍然是机构。

结尾:金融 AI 的分水岭,是能不能管住明文

金融机构真正要判断的,不是「要不要用 AI」,而是「哪些 AI 任务不能在明文裸奔的环境里做」。

当 AI 只是写一段活动文案,风险还可以靠审核兜底;当 AI 开始读取客户资产、解释保险条款、生成投顾建议、触发支付动作,治理重点就必须回到数据本身。明文是否被看见,访问是否被授权,动作是否可撤回,责任是否能追溯,这些问题比模型参数更接近金融 AI 的安全底线。

荆华密算 AI 隐私平台的公开资料,把产品价值放在「全链路密态」和高敏感场景上。对金融行业来说,这个方向的意义很直接:不是让人少用 AI,而是让真正敏感的 AI 需求,有一个更适合承接隐私、合规和业务责任的地方。

이 콘텐츠를 둘러싼 관점이나 맥락을 계속 보강해 보세요.