AI 融资日报|0517:AI 推理芯片吃下 $220M,$650M 押注「让 AI 自我改进」

5 月 16 日全球 AI 融资日报,窗口内确认 3 条融资:英国 AI 推理芯片公司 Fractile 完成 $220M Series B(Accel/Factorial/Founders Fund 联合领投),将推理速度目标定在 1,200 tokens/秒;AI 安全运营平台 Exaforce 获 $125M Series B(Peak XV/Khosla 参投);AI 营销 OS Nectar Social 完成 $30M Series A(Menlo Ventures Anthology Fund 领投)。窗口外高价值事件:Recursive Superintelligence $650M/$4.65B(成立 4 个月/不足 30 人)为本期最反常融资,Anthropic $30B+ 传闻社交扩散中。AI Infra/Hardware 为本期最拥挤赛道,本周宽口径融资总额近 $10 亿。

5 月 16 日(周六)是全球 AI 融资日历上相对安静的一天——TechCrunch、Sifted、Crunchbase News 当天均无头条首发,符合周末低产预期。但安静背后,本期窗口确认了三笔质量偏高的融资:一家英国 AI 推理芯片公司拿下 $220M Series B,一家 AI 原生安全运营平台再获 $125M,AI 营销 OS 也以 $30M 完成 A 轮。

加上本周稍早发生、当日社交热度仍在扩散的 Recursive Superintelligence $650M 和 Anthropic $30B+ 传闻,这几天 AI Infra/硬件赛道的融资密度在本月内明显偏高——光本周可归入 AI 基础设施宽口径的融资总额就接近 $10 亿。

本期覆盖 3 条窗口内确认融资 + 2 条窗口外高价值事件 + 4 条产品社交热度信号。

重点融资详解

Fractile $220M Series B — 推理速度 30 倍的大胆押注

| 字段 | 内容 |

|---|---|

| 融资轮次/金额 | Series B,$220M |

| 领投方 | Accel、Factorial Funds、Founders Fund(Peter Thiel)[联合 Lead] |

| 跟投方 | Conviction、Gigascale、01A、Felicis、Buckley Ventures、8VC |

| 赛道 | AI Infra / 推理芯片(AI Inference Hardware) |

| 总部 | 英国伦敦,另有布里斯托、旧金山、台北办公室 |

公司是什么:Fractile 由牛津大学工程背景的 Walter Goodwin 于 2022 年创立,专注 AI 推理芯片(inference chips)。核心卖点是打破现有 GPU 架构的内存带宽瓶颈——公司声称可将当前约 40 tokens/秒的推理速度提升至约 1,200 tokens/秒,相当于把「需要一个月完成的计算任务压缩到一天」1。

WSJ 同日确认本轮为 Series B,Fractile 在伦敦、布里斯托、旧金山、台北均在推进工程和制造运营招聘2。

为什么值得关注:推理速度和推理成本已经取代「训练算力」成为前沿 AI 部署的核心约束。OpenAI 和 Anthropic 的产品推进、AI Agent 的实时对话质量,全都卡在推理这一环。Fractile 的押注方向切中了这个实际痛点。Goodwin 在此前采访中说的话现在读来不像营销稿:

3"We do have a once-in-a-lifetime opportunity… but the build-out is happening over the next two years. We do need to act now to seize this."「确实有一生一次的机遇……但基础设施的窗口就在未来两年,必须立即行动。」

Founders Fund(Peter Thiel)参与领投是一个值得单独标注的信号。Thiel 在硬科技和欧洲科技上的下注一向稀少且精准,他加入这一轮意味着这不只是一个「AI 应用套壳」融资故事,而是被判断为有潜力颠覆芯片行业格局的真实技术押注。

赛道近期趋势:AI 推理硬件在过去 60 天内已累计出现多笔大额融资,Sygaldry(量子加速 AI 服务器,详见本期「窗口外事件」)紧随其后。赛道共同指向的判断是:Nvidia GPU 在推理场景上存在架构效率短板,这个缺口足够大,能支撑多个专用推理芯片公司同时成立并拿到大额融资。

泡沫/套壳风险:中等偏低。Fractile 主攻的是底层硬件,有独立技术路线,不依赖单一 LLM API。主要风险在于芯片研发周期长、量产兑现难——从实验室指标到规模商用,这个行业的历史败率很高。1,200 tokens/秒的目标目前是公司声称,未见第三方独立验证1。

Recursive Superintelligence $650M / $4.65B — 本周最离谱的融资,也可能是最重要的一笔

| 字段 | 内容 |

|---|---|

| 融资金额/估值 | $650M,估值 $4.65B |

| 领投方 | GV(Google Ventures)、Greycroft(美国早期消费/科技 VC)[联合 Lead] |

| 跟投方 | Nvidia、AMD |

| 公布日期 | 2026-05-13(本期窗口外,但当周社交热度持续) |

| 赛道 | AI 自我改进 / AI 研究自动化 |

| 团队规模 | 不足 30 人,分布于伦敦和旧金山 |

公司是什么:Recursive Superintelligence 于 2026 年初创立,2026 年 5 月 13 日退出隐身模式。CEO Richard Socher 是前 Salesforce 首席科学家、You.com 创始人;联合创始人 Tim Rocktäschel 是 UCL 教授和前 Google DeepMind 研究员;团队还包括 AI 领域权威 Peter Norvig、前 OpenAI 研究员 Josh Tobin、前 Meta AI 的 Yuandong Tian4。

公司核心目标:开发能「递归自我改进」的 AI 系统——让 AI 自动识别自身弱点并重新设计自身架构,无需人类干预。Socher 描述的路径是「开放式演化算法」(open-endedness),把整个科研过程(构思、实现、验证)全部自动化。NYT 首发报道,TechCrunch 和 Tech.eu 同日跟进5。

为什么值得关注:两个维度需要分开看。

第一,$650M + $4.65B 估值对于一家成立 4 个月、不足 30 人、无产品的公司,在公开融资记录里属于极端值。TechCrunch 用了「neolab」这个词——优先研究而非产品的 AI 创业新类型,Socher 否认了这个标签,但他的表述「产品将在几个季度内交付,而非数年」目前是自我陈述,外部无法核实4。

第二,Nvidia 和 AMD 同时出现在跟投名单里,这个组合在同一轮融资里并不常见,两家公司在芯片生态上是竞争关系。更可能的解读是:两家都认为「AI 自我改进」如果实现会产生极大的算力需求,提前布局比错过更值钱。

Socher 的核心提问值得记住:

4"The defining question will be: How much compute does humanity want to spend to solve which problems? Here's this cancer and here's that virus — which one do you want to solve first?"「关键问题是:人类愿意花多少算力去解决哪些问题?这里有一种癌症,那里有一种病毒——你想先解决哪一个?」

泡沫/套壳风险:高。4 个月、不足 30 人、无产品、$4.65B 估值,这个数字组合在公开融资记录里属于极端值。Socher 的学术和商业履历是真实的(销售力强的 You.com 是他上一段创业),但 AI 递归自我改进到目前为止是一个研究方向而非可交付产品。GV 和 Greycroft 的押注可能反映的是「创始人溢价」和「方向布局」,而非对短期产品落地的判断。社区中有人把这笔融资类比为 Karpathy 的「auto-research」概念的商业化——但那个概念本身还处于论文阶段5。

Exaforce $125M Series B — AI 安全运营连续第二笔大额融资

| 字段 | 内容 |

|---|---|

| 融资轮次/金额 | Series B,$125M(累计融资 $200M) |

| 参投方 | Peak XV Partners、HarbourVest、Mayfield、Khosla Ventures、Seligman Ventures、AICONIC Ventures |

| 赛道 | AI Security / AI 安全运营中心(SOC) |

| 融资完成时间 | 2026-05-15(昨日完成,今日媒体报道) |

Exaforce 是一家 AI 原生网络安全公司,由印度裔创始人 Ankur Singla 在加利福尼亚创立。产品核心是在数据摄入阶段完成威胁关联,将安全调查时间缩短至传统方案的十分之一,已累计融资 $200M6。

赛道信号:这是 AI Security 赛道连续约一周内出现的第二笔大额融资——此前(5 月 12 日)Exaforce 的 $125M 已由 TechCrunch 报道(含 Exabots AI Agent、「vibe hunting」等功能细节,昨日已详述)。今日 ETtech 的 Peak XV 视角报道是对同一融资的补充披露。AI Security 在 2025 年全年相对低调,过去一周的密集融资信号说明大型 VC 已经重新把这个赛道纳入优先投资列表。

泡沫风险:偏低。Exaforce 有真实客户(Replit、Guardant Health),技术不依赖单一 LLM API。主要风险是企业安全软件的更换摩擦极高,Palo Alto Networks 和 CrowdStrike 的存量优势是真实壁垒。

Nectar Social $30M Series A — Menlo Ventures 用 Anthropic 联合基金押注 AI 营销 OS

| 字段 | 内容 |

|---|---|

| 融资轮次/金额 | Series A,$30M |

| 领投方 | Menlo Ventures(通过 Anthology Fund,与 Anthropic 联合基金)[Lead] |

| 跟投方 | GV(前 Google Ventures)、True Ventures、Kinship Ventures(Gwyneth Paltrow) |

| 赛道 | AI 营销 / Agentic 营销操作系统 |

Nectar Social 由前 Meta 员工 Misbah Uraizee(CEO)和 Farah Uraizee 姐妹共同创立,定位为「面向营销人的 AI Agent 操作系统」,用自主 AI Agent 覆盖社交活动策划、内容审核、创作者工作流、竞品情报和对话式电商。客户包括 Liquid Death、Figma、e.l.f. Beauty,数据合作方为 Meta 和 Reddit7。

CEO Misbah Uraizee 的表述直接点明了商业逻辑:

8"The buying conversation has moved into social, and no human team can staff every place it happens. We're accelerating our category lead in building the operating system that lets brands show up everywhere."「购买决策已经转移到社交平台,没有任何人类团队能在每个有对话的地方都配人。我们正在建立让品牌无处不在的操作系统。」

为什么值得关注:领投方 Menlo Ventures 是通过 Anthology Fund 下注的,这是 Menlo 与 Anthropic 联合成立的基金,意味着 Nectar Social 的产品路线大概率深度绑定 Claude API。在 AI 营销工具竞争白热化的背景下,这条绑定关系既是护城河(优先访问 Anthropic 最新模型),也是潜在风险(单一模型依赖)。

前 Meta 的履历为这两人在 Meta 社交生态的数据合作奠定了基础,这类「内部人创业」的壁垒在企业采购中往往比技术指标更管用。

泡沫/套壳风险:中等。AI 营销 Agent 赛道在过去 12 个月迅速拥挤,大量产品逻辑类似,差异化主要体现在数据源(这里是 Meta/Reddit 官方合作)和客户背书(Figma/e.l.f. Beauty 是真实客户)。单看产品 Demo 的话,这个赛道存在较高的同质化风险。

窗口外高价值事件

以下事件发生于本期 24 小时窗口(5 月 16 日 05:00—5 月 17 日 04:00 UTC+8)之外,但本周社交热度仍在扩散,作为背景简述。

Sygaldry $139M(Seed + Series A 合计)— 量子加速 AI 服务器的早期押注

Sygaldry Technologies 由量子计算资深人士 Chad Rigetti(Rigetti Computing 创始人)和 Michael Keiser 联合创立,目标是构建量子加速 AI 服务器,将量子处理器与传统 GPU 集成,用于 AI 训练和推理9。

融资构成(需注意):$139M 是两轮合计,而非单轮。Seed 轮 $34M 由 Initialized Capital 领投;Series A $105M 由 Breakthrough Energy Ventures(比尔·盖茨支持的气候技术基金)领投,Series A 完成于 2026 年 3 月,不在本期窗口内9。其他投资者包括 Y Combinator、In-Q-Tel(美国情报界风险投资部门)、RRE Ventures 等。

Breakthrough Energy Ventures 的 Carmichael Roberts 表态:「Sygaldry 有潜力在最关键的时刻弯曲成本和能源曲线」9。In-Q-Tel 的出现则暗示该公司可能有国防/情报应用路径。

量子加速 AI 的商业化时间表仍不确定,但 $5.2 万亿的 AI 基础设施资本支出预测(到 2030 年)和能源成本压力,让「更高效转化每瓦特」的故事具备融资逻辑。赛道风险极高:量子计算的「即将实用化」已经被说了二十年。

Anthropic $30B+ 和 Moonshot AI $2B — 超级融资社交信号

Anthropic:WSJ 于 2026 年 5 月 16 日在 X 上发文,称 Anthropic 正筹集超过 $300 亿新一轮融资,发生在其广泛预期的 IPO 之前10。此轮规模若最终确认,将超过此前 OpenAI 单轮融资的公开记录。Anthropic 此前在 2026 年 2 月估值已达约 $3800 亿,二级市场交易接近 $1 万亿。细节(领投方、估值、条款)目前未经官方确认。

Moonshot AI(月之暗面 / Kimi):约于 2026 年 5 月 15 日前后完成约 $20 亿新融资,投后估值超 $200 亿11。这是月之暗面在过去 6 个月内完成的第 4 轮融资,累计融资超过 $39 亿,是中国目前融资最多的基础模型公司。

Product Hunt & 社交热度信号

5 月 16 日四个值得记录的社区热度信号,均无已知融资:

Loova Agents(PH 日榜 #1,455 followers):自称「第一个导演式 AI Agent」,用户用自然语言描述创意,由 AI 自动完成策划、分镜和影片生成,适用于广告和产品视频。Built with Cursor + OpenAI + GitHub,提供免费方案12。无融资信息,但 PH #1 是值得跟踪的早期信号。

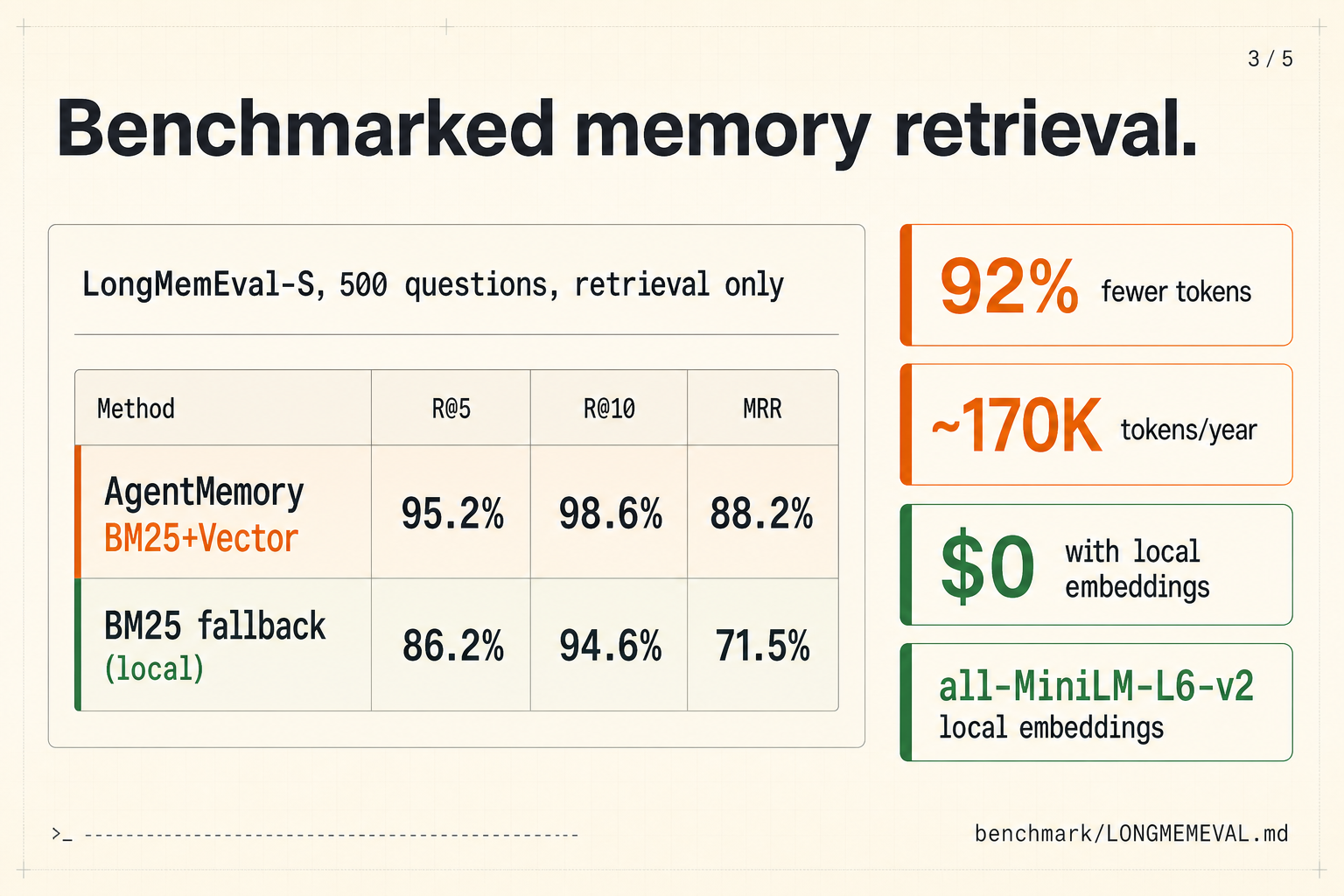

Agentmemory(PH 日榜 #2,306 followers):为 Claude Code、Codex、Hermes 等 coding agent 提供持久化记忆。100% 开源,GitHub 已获 5,000+ Stars。官方数据:在 240 个真实 coding session 测试中,对比 CLAUDE.md 在 240 observations 时需要 22,000+ tokens 的情况,Agentmemory 仅需 1,900 tokens(减少 92%)13。

这个 token 效率数字在 AI Agent 基础设施里是真实痛点,5,000+ GitHub Stars 说明开发者认可度已经形成。值得关注是否有融资跟进。

Gemini 3.1 Flash-Lite(PH 日榜 #4,261 followers):Google 轻量级推理模型正式 GA,面向高吞吐、延迟敏感的 AI Agent pipeline,支持 tool calling、分类、翻译和多模态处理,通过 Google Cloud API 部署14。

ChatGPT for Personal Finance(PH 日榜 #5):OpenAI 针对美国 Pro 用户推出的个人理财功能,通过 Plaid 连接金融账户,查看资金流向并基于已连接信息生成定制理财分析。这是 OpenAI 在 PH 的第 44 次 Launch15。

今日总结

今日最值得关注 AI Startup TOP 3

第一:Fractile

AI 推理速度是当前最紧迫的基础设施约束,Fractile 的技术路线切中这个痛点,Peter Thiel(Founders Fund)参与领投是硬科技判断的明确背书。需要观察:1,200 tokens/秒目标的独立验证,以及从实验室到量产的时间表。

第二:Recursive Superintelligence

规模和团队配置在当前融资记录里属于极端案例,无法忽视。GV + Nvidia + AMD 的投资者组合说明这不是随机热钱,Richard Socher 和 Tim Rocktäschel 的履历也不是水货。问题不是这家公司有没有融到资,而是 $4.65B 估值能否在「几个季度内」得到产品层面的初步兑现。

第三:Exaforce

AI Security 赛道的融资回暖有结构性驱动——AI 让网络攻击的边际成本更低,防御侧相应需要升级自动化程度。Exaforce 代表的 AI-native SOC 方向,在过去一年里从「有趣的概念」变成了「顶级 VC 愿意下 $1 亿以上的品类」。

今日最拥挤 AI 赛道

AI Infra / Hardware(含推理芯片、量子加速、数据中心基础设施)

本周单赛道确认或报道的融资事件:Fractile $220M、Recursive Superintelligence $650M(算力需求方)、Sygaldry $139M,加上上期的 GridCARE $64M,合计超过 $10 亿。四笔融资的切入角度各不相同(推理芯片 / AI 研究算力需求 / 量子加速服务器 / 电网接入),说明「AI 需要更多、更快、更便宜的底层计算」这个命题正在多个技术路径上同时被资本验证。

需要警惕的是:「AI Infra」标签已经足够宽泛,到了几乎任何基础设施公司都能往上靠的程度。Fractile 有独立技术路线,Sygaldry 的量子路径商业化时间表高度不确定,两者的风险收益完全不同。

今日最反常融资事件

Recursive Superintelligence:$650M / $4.65B / 4 个月 / 不足 30 人 / 无产品

在目前已知 AI 创业公司融资记录中,以「成立 4 个月 + 不足 30 人 + 无任何交付产品 + 首发渠道是 NYT 而非官方博客」的组合拿下 $650M,几乎找不到直接可比案例。

传统 VC 逻辑在这笔融资上部分失效:没有 ARR、没有用户、没有可演示的 MVP,连公司官网 (recursive.com) 都是极简页面。有效解释这笔交易的框架更接近「创始人期权溢价」——押注的是 Richard Socher、Peter Norvig 等人的人力资本,而非任何现有产品的商业逻辑。

GV(Google Ventures)选择共同领投,意味着 Alphabet 体系内部对「AI 自我改进」方向也保持了公开的战略押注。这笔融资是否会成为下一波 AI 研究机构化的起点,或是一个被后来者引以为戒的估值泡沫案例,大概需要 12-18 个月的产品交付结果来给答案。

封面图由 AI 生成,主题为 AI 推理芯片硬件

참고 출처

- 1Fractile 官方博客: Fractile raises $220M

- 2WSJ: Chips Startup Fractile Raises $220 Million to Speed Up AI Queries

- 3Resilience Media: Fractile raises $220 million to build powerful AI chips

- 4TechCrunch: What happens when AI starts building itself?

- 5Tech.eu: Recursive Superintelligence emerges from stealth with $650M raise

- 6ETtech: Peak XV Partners invests in Exaforce's $125 million Series B funding

- 7TechCrunch: Marketing operating system Nectar Social raises $30M Series A led by Menlo

- 8BusinessWire: Nectar Social Raises $30M Series A

- 9The Quantum Insider: Sygaldry Raises $139 Million to Build Quantum Computers For AI

- 10WSJ via X: Anthropic raising $30B+

- 11SpotlightBJ via X: Beijing-based Moonshot AI has raised $2B

- 12Product Hunt: Loova Agents

- 13Product Hunt: Agentmemory

- 14Product Hunt: Gemini 3.1 Flash-Lite

- 15Product Hunt: OpenAI — ChatGPT for Personal Finance

이 콘텐츠를 둘러싼 관점이나 맥락을 계속 보강해 보세요.