公牛集团:24.9% ROE 仍达标,但增长要重新证明

公牛集团连续三年ROE高于15%、2025年自由现金流约42.44亿元、市值低于1000亿元,但2025年营收和归母净利润双降。本文核验筛选指标、业务结构和多维估值,判断它更适合放入高质量观察池,而不是按低PE直接加仓。

先看筛选门槛:达标,但不是无瑕疵达标

| 核验项 | 数值 | 结论 | 来源 |

|---|---|---|---|

| FY2023 加权 ROE | 29.20% | 高于 15% | 新浪 ROE 历史 |

| FY2024 加权 ROE | 28.64% | 高于 15% | 新浪 ROE 历史 |

| FY2025 加权 ROE | 24.91% | 高于 15%,但较 2024 年下降 3.73 个百分点 | 新浪财务指标 |

| FY2025 经营现金流 | 47.44 亿元 | 正数 | 新浪现金流量表 |

| FY2025 自由现金流 | 约 42.44 亿元(经营现金流 47.44 亿元 - 购建长期资产现金支出 5.00 亿元) | 正数 | 新浪现金流量表 |

| 当前市值 | 约 699.57 亿元(2026-06-25 收盘附近) | 低于 1000 亿元 | 富途行情页 |

| 杠杆压力 | FY2025 资产负债率 25.48% | ROE 不是靠极端杠杆撑出来 | 新浪财务指标 |

近六年经营:2025 年打断了连续增长

| 财年 | 营收 | 营收同比 | 归母净利润 | 净利润同比 | 来源 |

|---|---|---|---|---|---|

| 2020 | 100.51 亿元 | +0.11% | 23.13 亿元 | +0.42% | 新浪利润表/财务指标 |

| 2021 | 123.85 亿元 | +23.22% | 27.80 亿元 | +20.18% | 新浪利润表/财务指标 |

| 2022 | 140.81 亿元 | +13.70% | 31.89 亿元 | +14.57% | 新浪利润表/财务指标 |

| 2023 | 156.95 亿元 | +11.46% | 38.70 亿元 | +21.31% | 新浪利润表/财务指标 |

| 2024 | 168.31 亿元 | +7.24% | 42.72 亿元 | +10.48% | 新浪利润表/财务指标 |

| 2025 | 160.26 亿元 | -4.78% | 40.71 亿元 | -4.72% | 新浪利润表/财务指标 |

业务结构:三条线,但主要还是传统民用电工

| 2025 年业务 | 收入 | 同比 | 毛利率 | 观察 |

|---|---|---|---|---|

| 智能电工照明 | 80.98 亿元 | -2.8% | 46.3% | 第一大收入来源,利润率仍高 |

| 电连接 | 70.77 亿元 | -7.9% | 41.1% | 下滑幅度最大,是 2025 年拖累项 |

| 新能源 | 8.22 亿元 | +5.7% | 29.6% | 唯一增长板块,但毛利率低于两大主业 |

长期持有理由:有现金,有渠道,有修复入口

1. ROE 下来了,但仍显著高于筛选线

2. 核心品类没有失去盈利能力

3. 2026 年一季度给了一个修复样本

不持有理由:增长、转型、估值都还有刺

1. 传统主业占比太高,收入修复不能只看一季报

2. 新能源还太小,暂时补不上主业缺口

3. 估值低于历史均值,但不是无条件便宜

操作参考:更像观察仓候选,而不是立刻重仓标的

| 指标 | 当前读数 | 口径与解读 | 来源 |

|---|---|---|---|

| 股价 | 38.78 元 | 2026-06-25 收盘附近 | 富途行情 |

| 总市值 | 约 699.57 亿元 | 低于 1000 亿元筛选线 | 富途行情 |

| P/E TTM | 约 16.84 倍 | 低于亿牛历史平均 27.11 倍 | 富途行情、亿牛历史 PE |

| 历史 PE 区间 | 17.58-49.57 倍 | 当前接近历史低位;历史均值 27.11 倍 | 亿牛历史 PE |

| Forward P/E | 约 16.4 倍 | 38.78 元 / 2026E EPS 2.36 元 | 富途行情、同花顺盈利预测 |

| P/S | 约 4.36 倍 | 699.57 亿元市值 / 2025 年营收 160.26 亿元 | 富途行情、新浪利润表 |

| P/FCF | 约 16.5 倍 | 699.57 亿元市值 / 2025 年 FCF 约 42.44 亿元 | 富途行情、新浪现金流量表 |

| 分析师目标价 | 平均 56.45 元,区间 50.00-59.70 元 | 近三个月 27 位分析师评级口径 | 富途分析师评级 |

関連コンテンツ

コンテンツの類似度に基づいて他のチャンネルから選びました。新しいフォロー先を見つけましょう。

記事

記事ACGL:PE 7x 买入行业最强承保纪律

Arch Capital Group(ACGL)三年 ROE 全超 15%、FCF 转化率 129-155%,当前 PE TTM 7.22 较 P&C 行业折价 60%+,基本面质量与估值折价兼具,今日精选推荐。

过去三年 ROE > 15% 的美股个股每日推荐

画像投稿

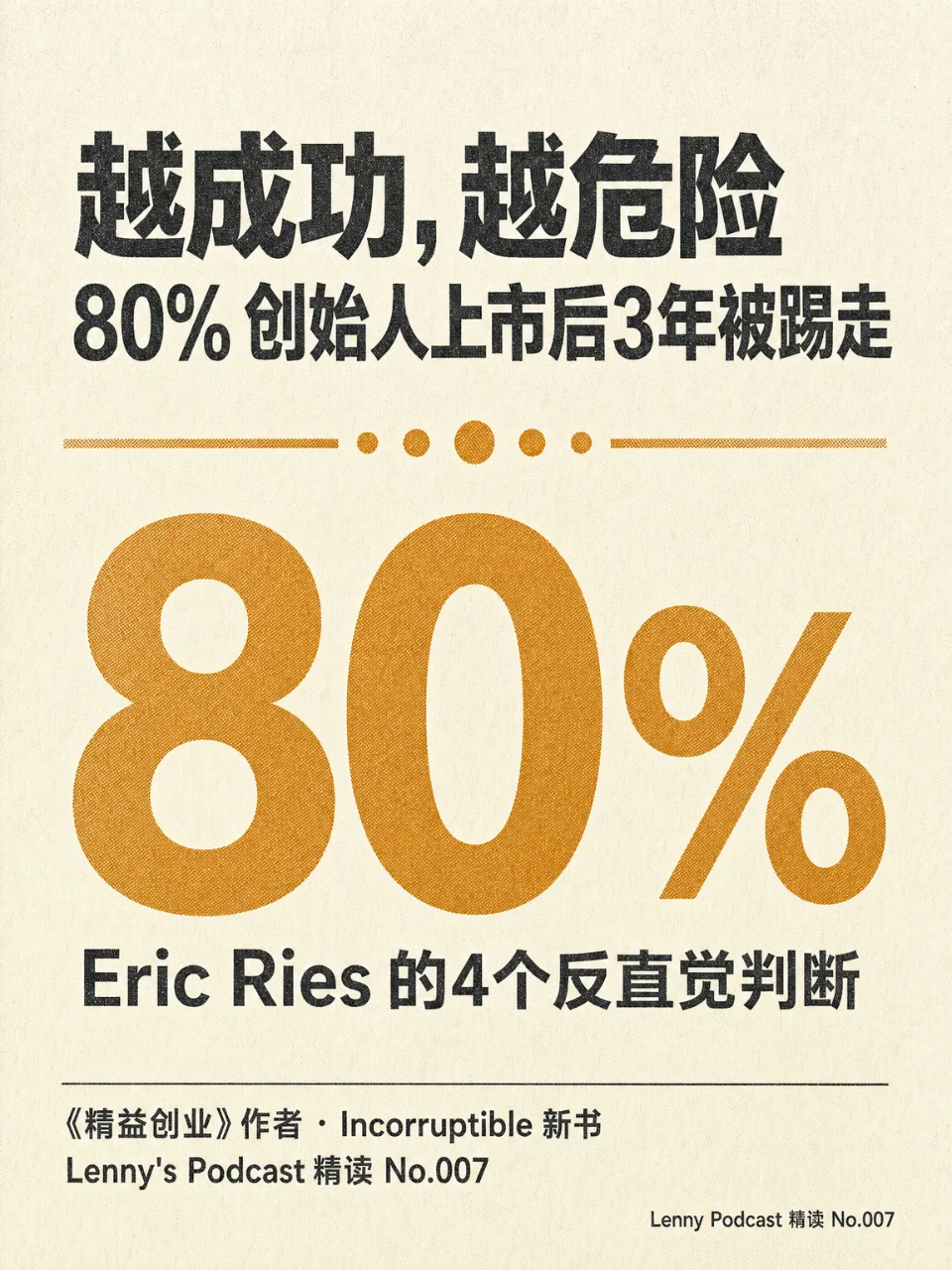

画像投稿越成功越危险 —— Eric Ries 的4个反直觉判断 | Lenny's Podcast 精读 No.007

《精益创业》作者 Eric Ries 新书《Incorruptible》核心判断:80% 的创始人 IPO 后 3 年内被踢出自己的公司——不是因为失败,而是因为成功带来了「金融重力」。他用 Costco vs Groupon 的对比说明结构性保护的价值,并给出 PBC 登记、使命锁定结构、章程写入三个可操作建议。

Lenny's Podcast 每日精华图文

画像投稿

画像投稿博通财报暴跌13%却是「好事」?A股半导体今天怎么接?等3个基金投资热点

博通AI收入同比+143%却盘后跌超13%,揭示「买传言卖事实」逻辑;富时A50大换血科技股纳入、传统股剔除,6月18日被动资金强制买入窗口的机会与风险;原油冲破95美元霍尔木兹紧张态势下能源ETF怎么看。三个热点各自深挖三层。

A股基金每日参考

画像投稿

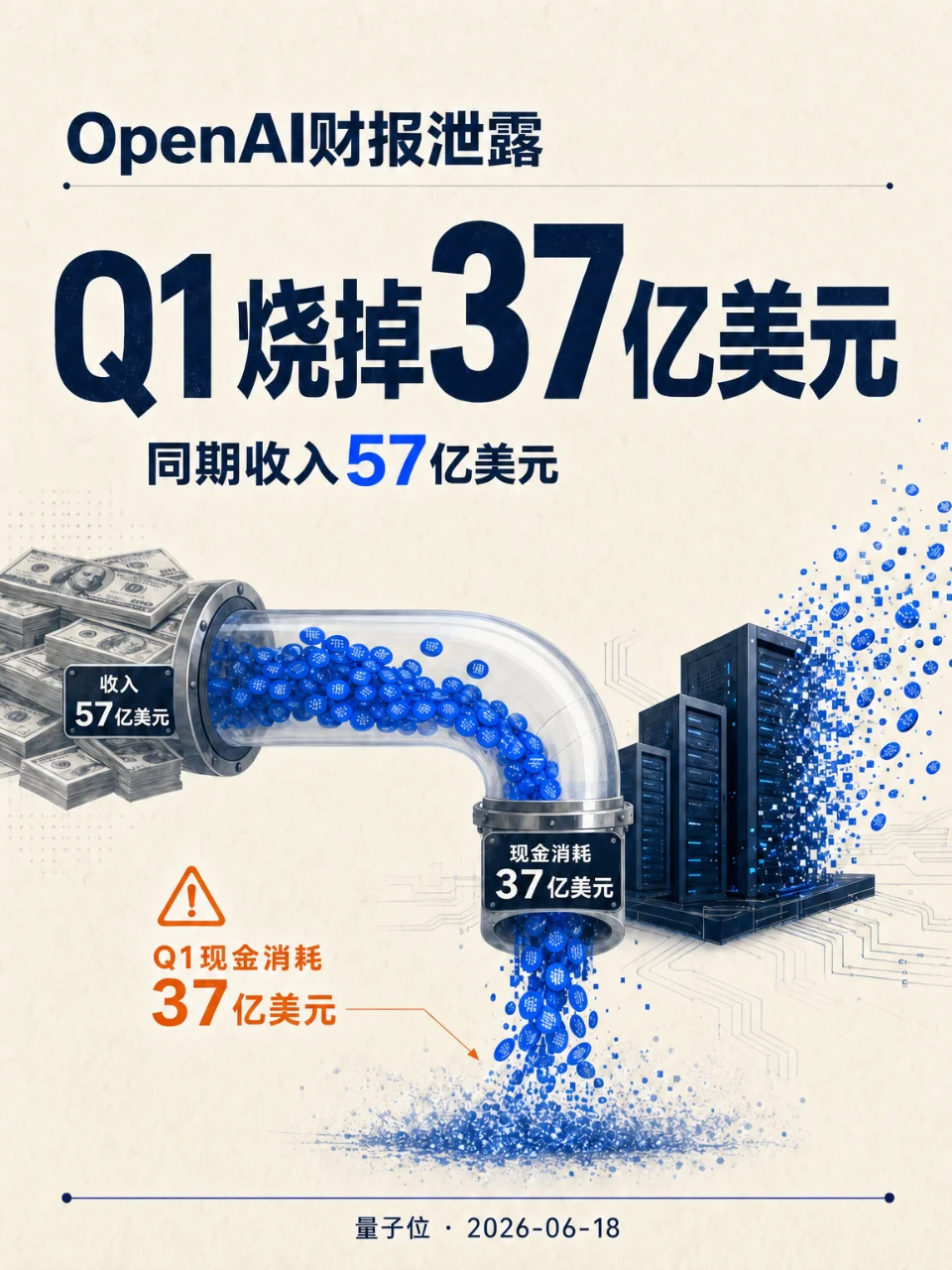

画像投稿OpenAI烧钱37亿美元:IPO前账本先泄出来

量子位单篇文章图片笔记:OpenAI 财报泄露口径显示,2026 年一季度收入 57 亿美元、现金消耗 37 亿美元;2025 年收入 130.7 亿美元、成本与费用 340 亿美元,IPO 叙事正在从模型能力转向财务承受力。

量子位·机器之心·新智元 图片笔记

記事

記事巨鲸持仓变化日报:Rathbones 补披露医药资源仓位,Diana 继续推进 Genco 要约

本期按北京时间过去 24 小时梳理 SEC 新公开的 13F/13D 线索:Rathbones 的补披露显示医药、资源与工业方向值得关注;Contango 和 Robinswood 的新 13F 更像 ETF 底仓模板;Diana 对 Genco 的要约属于事件驱动机会。

巨鲸级投资人持仓变化日报

画像投稿

画像投稿美股每日涨跌榜:BFLY 飙升,RGC 重挫

6/18 美股收盘涨跌 Top 5 与 X、Reddit 讨论速览:BFLY 领涨、RGC 领跌;6/19 Juneteenth 美股休市,本期补发最近完整交易日。

美股每日涨跌榜 · 社交讨论速览

このコンテンツについて、さらに観点や背景を補足しましょう。