AI 融资日报|0515:$950M 的 AI 客服、8 人 $650M 的「自我进化 AI」,以及一场关于 $2.7T 估值的争议

2026年5月1–15日全球 AI 创业融资日报。Sierra $950M、Isomorphic Labs $2.1B、Moonshot AI $2B 等7笔$100M+大额融资,深析8人4个月零产品$650M的Recursive Superintelligence争议,梳理Robotics赛道6周内7起融资爆发逻辑,并检视$2.7T估值泡沫压力。

5 月前两周,全球 AI 创业融资市场的两条线索同时拉紧:一条是「有 ARR 的 AI」——Sierra、ElevenLabs、Ramp,这些公司的共同点是收入增速可以支撑当前估值;另一条是「纯押未来」——Recursive Superintelligence 8 人团队零产品拿走 $650M,Anthropic 估值从 $380B 飙向 $900B 谈判区间。两条线索并行,正在让 498 家 AI 独角兽合计 $2.7T 的估值泡沫争议变得越来越难回避1。

大额融资详解($100M+)

Sierra|AI 客服 Agent,$950M

| 字段 | 内容 |

|---|---|

| 融资轮次/金额 | 未披露轮次,$950M |

| 投后估值 | $150 亿+ |

| 领投方 | Tiger Global、GV(Google Ventures) |

| 融资时间 | 2026 年 5 月 4 日 |

| 赛道 | AI Agent / 企业级 AI 客服 |

公司是什么:Sierra 由 Bret Taylor(OpenAI 董事会主席、前 Salesforce 联席 CEO)创办,专注为企业构建和部署 AI 客服 Agent,声称超过 40% 的财富 50 强企业为其付费客户2。

为什么值得关注:这是目前 AI 客服赛道单轮融资金额最大的一笔。ARR 从 2025 年 11 月的 $100M 增长至 2026 年 2 月的 $150M,三个月增长 50%,有明确的收入支撑2。Bret Taylor 在公开场合说得清醒:代理式 AI(Agentic AI)在「爬坡阶段的成本可能很高,在回报实现之前尤其如此」。这不是一个敲锣打鼓的人,是一个已经见过企业级软件周期的人。

4 月推出的 Ghostwriter「Agent as a Service」功能,让用户用自然语言描述需求,系统自动创建和部署专用 Agent。Uber CTO Praveen Neppalli Naga 在活动上公开说:Uber 对代理式 AI 工具敞开大门后很快「耗尽了 AI 预算」,但约 10% 的代码已由 AI 自主生成,「在我们这种规模上影响巨大」2。

赛道判断:企业 AI 客服正在从「接入 API 的聊天机器人」向「深度整合业务流程的 Agent 系统」演进。Sierra 的竞争优势不在模型本身,在于企业数据整合和部署能力的护城河。AI 客服赛道目前竞争者还包括 Observe.AI(累计融资 $214M)、Avoca AI(Series B,General Catalyst 领投,$1B 估值)。

泡沫风险:中等。收入有支撑,但 $150 亿估值对应 $150M ARR,市销率(P/S)约 100 倍,这个倍数在历史上只有极少数高速成长 SaaS 能撑住。

Isomorphic Labs|AI 药物设计,$2.1B

| 字段 | 内容 |

|---|---|

| 融资轮次/金额 | Series B,$2.1B |

| 领投方 | Thrive Capital |

| 跟投方 | Alphabet、Temasek、UK Sovereign AI Fund |

| 融资时间 | 2026 年 5 月 12 日 |

| 赛道 | AI Healthcare / AI 制药 |

公司是什么:Isomorphic Labs 由 DeepMind 联合创始人 Demis Hassabis(2024 年诺贝尔化学奖得主、Google DeepMind CEO)于 AlphaFold 项目后创立,专注 AI 药物设计引擎 IsoDDE(AI Drug Design Engine),获 Alphabet 少数股权支持3。

为什么值得关注:$2.1B 的单轮规模在 AI 制药领域属于离群值。Demis Hassabis 亲自在 X 宣布,推文获 18,698 点赞、250 万次浏览3。Hassabis 的原话:「I've always believed the No.1 application of AI should be to improve human health. We are turbocharging that goal with $2.1B in new funding.」他明确说,目标是「重新构想药物发现,有朝一日解决所有疾病」——这当然是宏大叙事,但 AlphaFold 预测了 2 亿个蛋白质结构的先例,让这个叙事具备了技术背书。

赛道判断:AI 制药赛道本轮(4 月-5 月)表现突出。Alloy Therapeutics 同期以 $1B 估值完成 Series E,SenseTime 医疗模型子公司也完成 $73M Series A4。

泡沫风险:偏低。药物发现赛道周期长、壁垒高,AlphaFold 已证明技术路径可行。风险在于从蛋白质结构预测到临床可用候选药物的转化周期——这个距离比外界预期的要长得多。

Moonshot AI(月之暗面)|中国开源大模型,$2B

| 字段 | 内容 |

|---|---|

| 融资轮次/金额 | 未披露轮次,$2B |

| 投后估值 | $20B(注:部分报道存在估值争议,以 TechCrunch 信源为准) |

| 领投方 | 龙珠资本(美团旗下 Long-Z Investments),领投 $200M+ |

| 跟投方 | 清华资本、中国移动、CPE 源峰 |

| 融资时间 | 2026 年 5 月 7 日 |

| 赛道 | 基础模型 / 开源大模型 |

公司是什么:月之暗面由杨植麟(Yang Zhilin,前 Meta AI 和 Google Brain 研究员)于 2023 年创办,主要产品为 Kimi 系列大模型。2026 年开源战略转型后,最新模型 Kimi K2.6 在 OpenRouter 上已成为使用量第二高的大模型,仅次于主流闭源模型5。

为什么值得关注:过去六个月累计融资 $39 亿,轨迹相当激进:2025 年底估值 $4.3B → 2026 年初 $10B($700M 融资)→ 本次 $20B。2026 年 4 月 ARR 突破 $200M,相比数月前翻倍5。2025 年初 DeepSeek R1 冲击期间,Kimi 月活从 2165 万暴跌至 902 万,但杨植麟做了三个关键决策:保持 SOTA 模型性能、削减 C 端获客成本、从闭源转向开源。K2.6 开源后,Agent 推理成本据报道约为 Claude 的八分之一6,这个成本差在企业部署场景里就是选票。

赛道判断:开源大模型正在用成本优势逐步蚕食闭源模型的企业市场份额。月之暗面同时在接触中金和高盛推进香港 IPO,若成行将是中国 AI 公司首批港股上市标的之一。

泡沫风险:中等偏高。$20B 估值对应 $200M ARR,市销率约 100 倍,与 Sierra 处于同一水位。核心风险是开源模型的商业化护城河较窄——技术领先窗口较短,竞争者可以基于相同开源协议构建类似服务。

Mind Robotics|工业机器人,$400M

| 字段 | 内容 |

|---|---|

| 融资轮次/金额 | 未披露轮次,$400M |

| 投后估值 | $30 亿+(总融资超 $10 亿) |

| 领投方 | Kleiner Perkins |

| 跟投方 | Volkswagen、Salesforce Ventures |

| 融资时间 | 2026 年 5 月 13 日 |

| 赛道 | Robotics / 工业机器人 |

公司是什么:Mind Robotics 从 Rivian(美国电动车公司)分拆,Rivian CEO RJ Scaringe 兼任董事长。专注工业制造场景的机器人系统,计划在 Rivian 伊利诺伊 Normal 工厂部署数百台机器人7。

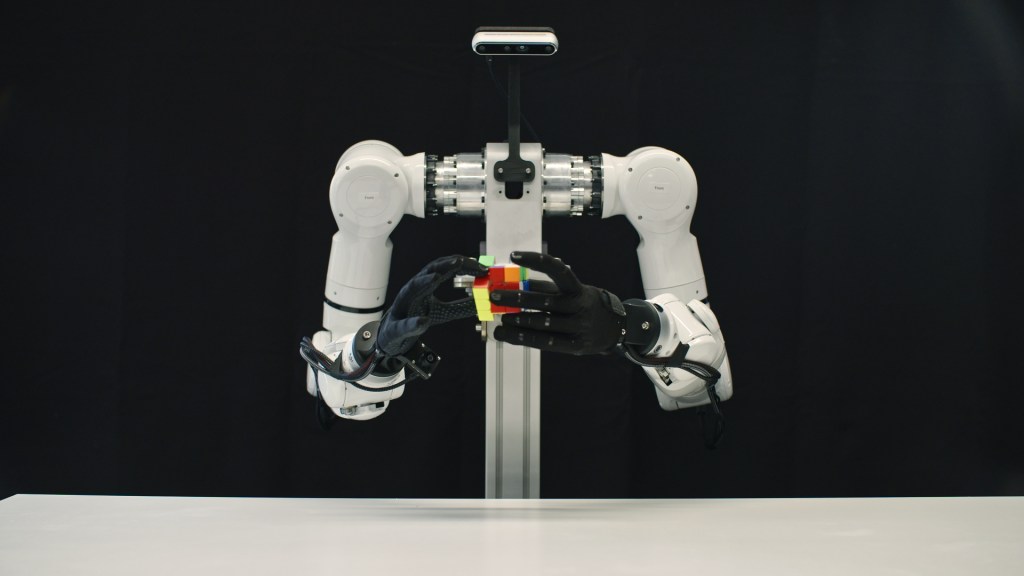

为什么值得关注:仅 2026 年上半年,Mind Robotics 已完成三轮:2025 年从 Eclipse 拿 $115M → 2026 年 3 月 $500M → 本轮 $400M,累计 $10 亿+,节奏极快。Scaringe 的判断是其他机器人初创「装备不足」,无法处理真实工厂环境中的复杂作业——这与 Genesis AI 进行全套手部演示的技术路线形成呼应(后者的机器人手已经可以解魔方、打鸡蛋、弹钢琴8)。

赛道判断与泡沫风险:见「最拥挤赛道」章节。Volkswagen 参投有战略意义:欧洲汽车厂商正在给工厂自动化供应商下注,不只是财务投资。

ElevenLabs|AI 语音,$500M Series D 新增投资者

| 字段 | 内容 |

|---|---|

| 融资轮次/金额 | Series D,$500M(2026 年 2 月首次公告;5 月 5 日披露新增投资者) |

| 投后估值 | $110 亿 |

| 机构投资方 | BlackRock、Wellington、D.E. Shaw、Schroders、Nvidia、Salesforce Ventures、Santander、KPN、Deutsche Telekom |

| 个人投资方 | Jamie Foxx、Eva Longoria、《鱿鱼游戏》创作者黄东赫 |

| 赛道 | AI Voice / 语音 AI |

公司是什么:ElevenLabs 由 Mati Staniszewski 创办,提供 API 级别的高质量 AI 语音合成,企业客户包括 Deutsche Telekom、Revolut、Klarna9。

为什么值得关注:ARR 已超过 $500M,Q1 2026 新增净 ARR $100M,增速维持健康水平9。这轮投资者名单的含义不只是资金——BlackRock、Wellington 代表的是传统金融机构开始直接参与 AI 基础设施押注,而娱乐圈投资者(Foxx、Longoria、黄东赫)则是语音 AI 向消费端渗透的信号。Deutsche Telekom 的风投负责人 Karine Peters 的表态直接:「语音是客户交互中风险最高的渠道,对质量、延迟和安全性的要求极高」。

CEO Staniszewski 的判断是:消费者不会信任听起来「机器人化」或「交互奇怪」的系统,「人类级别的 AI 语音」才是竞争终点,而不是「功能够用的语音」。

泡沫风险:偏低。$11B 估值对应 $500M+ ARR,市销率约 22 倍,在当前 AI 公司里属于相对合理的水位。

Blitzy|AI 自主软件开发,$200M

| 字段 | 内容 |

|---|---|

| 融资轮次/金额 | $200M 成长基金 |

| 投后估值 | $14 亿 |

| 领投方 | Northzone |

| 跟投方 | PSG、Battery Ventures、Jump Capital(新进);NFX、Link Ventures、Flybridge(原有);Liberty Mutual Strategic Ventures 等战略方 |

| 融资时间 | 2026 年 5 月 5 日 |

| 赛道 | AI Coding / 自主软件开发 |

公司是什么:Blitzy 由前陆军游骑兵 Brian Elliott 和英伟达前工程师 Sid Pardeshi(27 项专利)于 2023 年在马萨诸塞州剑桥联合创办。平台逆向工程企业代码库、构建动态知识图谱,协调数千个专用 Agent 完成端到端软件开发,声称将工程速度提升 5 倍10。

为什么值得关注:这不是 GitHub Copilot 式的代码补全工具。Blitzy 的目标客群是「1 亿行以上代码库的大型企业」,处理监管行业和旧系统改造。已有 10 个行业的数十家全球 2000 强企业在用10。一位投资方的评价是:「Blitzy 的 pitch 比 IDE Copilot 大得多。它逆向工程大型企业代码库,构建动态知识图谱,协调数千个专用 Agent。」11

竞争对手同期也在大举融资:Factory $150M Series C(Khosla 领投),Parallel $100M Series B(Sequoia 领投),AI Coding 赛道正成为继 AI Agent 之后第二拥挤的融资领域4。

泡沫风险:中等。自主编程的技术承诺很大,但在受监管行业落地的时间表不透明,「5 倍工程速度」目前缺乏独立第三方验证。

Ramp|AI 企业支出管理,$750M(谈判中)

| 字段 | 内容 |

|---|---|

| 融资状态 | 谈判中,条款可能变化;Ramp 拒绝置评 |

| 拟融资金额 | $750M |

| 拟投前估值 | $40B+ |

| 上轮对比 | 2025 年 11 月以 $32B 估值融资 $300M,距今仅 6 个月 |

| 赛道 | AI Productivity / AI 金融科技 |

公司是什么:Ramp 是 CEO Eric Glyman 主导的企业支出管理平台,AI Agent 功能包括自动拦截违规采购、检测欺诈、将闲置资金转入计息投资账户12。

为什么值得关注:Ramp 在 2025 年 11 月达到 $1B 收入,一年内翻倍12。$40B 估值对应约 $1B 收入,市销率约 40 倍——相比 Sierra 和月之暗面,这个倍数并不离谱。核心叙事是「AI 把无聊的企业运营痛点变成了自动化」,而这类场景的特点是用户黏性强、切换成本高。

泡沫风险:中等偏低。6 个月估值从 $32B 到 $40B+(约 25% 增幅),增速在当前环境下反而算节制的。需要关注的是谈判是否最终完成,以及新资金用途是否仍在核心业务上。

中型融资快讯($10M–$100M)

以下 8 笔融资规模在 $10M–$100M 区间,按赛道排列:

| 公司 | 金额/估值 | 领投方 | 赛道 | 一句话点评 |

|---|---|---|---|---|

| Exaforce | $125M Series B / $725M 估值 | HarbourVest、Peak XV | AI Security | Exabots AI Agent 将安全告警处理时间削减 90%,客户 Replit/Guardant Health,「vibe hunting」功能让安全分析师用自然语言查询潜在攻击13 |

| Vapi | $50M Series B / $500M 估值 | Peak XV Partners | AI Voice | Amazon Ring 在评估 40 余家供应商后选 Vapi 处理全部入站电话,平台已处理超 10 亿通,日处理量达 100–500 万通14 |

| Multiverse | $70M / $2.1B 估值 | Schroders Capital | AI Productivity | Euan Blair(英国前首相 Tony Blair 之子)创办,自 2022 年以来首次融资,从学徒制转向企业中高级员工技能提升,经历过多轮裁员后重新聚焦15 |

| CopilotKit | $27M Series A | Glilot Capital、NFX | AI Infra(开发者工具) | AG-UI 开源协议被 Google、Microsoft、Amazon、Oracle 采用,每周安装量数百万次,大部分财富 500 强在生产中使用16 |

| Wirestock | $23M Series A | Nava Ventures | AI Infra(数据供应) | 70 万艺术家和设计师签约平台,为 6 家最大基础模型厂商供应图像/视频/3D 创意数据,年化收入 $40M,向创作者累计支付 $15M17 |

| Ciridae | $20M Seed | Accel(a16z、General Catalyst 跟投) | AI Agent | 前 a16z 合伙人 Jack Soslow 创办,服务美国中型实体企业(建筑/家政/工业分销),2025 年营收七位数,三顶级 VC 联投 Seed 轮稀少18 |

| DeepInfra | $107M Series B | Georges Harik、500 Global | AI Infra | 低成本 GPU 推理和 AI Agent 沙盒平台,赶上「推理基础设施」窗口19 |

| Shyld AI | $13.4M | 未披露 | AI Healthcare | AI Agent 用于医院手术室感染控制,Stanford 同行评审研究显示系统将污染降低 93%——在融资阶段就有临床证据的医疗 AI 公司目前仍属少数20 |

值得补充的是,DeepSeek 正在寻求以约 $450 亿估值进行首轮外部融资,目标约 $7.35B(73.5 亿元人民币),创始人梁文锋计划亲自认购最大份额21。消息来自 The Information 付费墙,条款可能变化,但估值从数周前的 $100 亿+ 跳升至 $450 亿,方向本身是确定的。Modal(GPU 租赁和 AI Agent 沙盒)同期在谈 $4.5B 估值融资,年化收入约 $300M——是 2025 年秋季的 5 倍22。两者信息均来自付费墙,以有限度方式纳入参考。

最拥挤赛道:Robotics/Humanoid

过去 6 周,机器人赛道披露的重大融资事件包括:Mind Robotics $400M、TARS $513M Seed(上海,Hillhouse 领投,$1.9B 估值)、EngineAI $200M Series B(深圳,$1.5B 估值)、GigaAI $220M Series B($1.5B 估值)、Pudu Robotics $146M($1.5B 估值)、Xpanner $18M 过桥轮(建筑工地自动化)。加上 2025 年 7 月已完成 $105M 种子轮的 Genesis AI 在本期发布全套机器人手演示48,七起事件密集在单一赛道。

为什么钱现在流向机器人:逻辑比较直接。算法层的突破(物理 AI、世界模型、端到端 Transformer 控制器)叠加了劳动力短缺的宏观背景,让「给工厂机器人装上 GPT 级别的大脑」从研究问题变成了工程问题。Genesis AI CEO Zhou Xian 的判断是:「模型始终是目标,因为更好的模型意味着更好的智能」——但纯软件的路走到了需要控制硬件的边界,所以决定走全栈8。

赛道风险:机器人赛道的资本密度极高,头部公司之间的技术差距尚未拉开。中国公司(EngineAI、TARS、GigaAI、Pudu、面壁智能/ModelBest)批量出现在独角兽名单里4,这既说明全球资本在做方向性押注,也意味着这个赛道不会是赢者通吃,落地节奏和客户验证才是接下来的真正分水岭。

最反常融资:Recursive Superintelligence,8 人、4 个月、$650M

本期最难用常规框架解释的融资。

Recursive Superintelligence 于 2026 年 5 月 14 日走出隐身模式,同时宣布 $650M 融资,估值 $4.65B23。创始人 Richard Socher 是真实可信的人——前 You.com 联合创始人,ImageNet 核心贡献者,在 NLP 领域有 10 万次以上引用。团队阵容同样扎实:Peter Norvig(Google 研究总监、《人工智能:一种现代方法》作者)、Tim Rocktäschel(前 DeepMind 开放性和自我改进团队负责人,Genie 3 世界模型核心贡献者)23。

技术主张:用「开放式演化」(open-endedness,持续生成新颖目标而非收敛于单一最优解)和「彩虹对抗」(rainbow teaming,两个 AI 互相攻防共同进化)构建递归自我改进的 AI——即 AI 能够自主完成研究想法的提出、实现和验证的全流程。Socher 的原话:「Our unique approach is to use open-endedness to get to recursive self-improvement, which no one has yet achieved.」23

争议的真正核心不在于技术方向是否荒唐(递归自我改进确实是 AI 研究前沿之一),而在于 $650M 在「零产品、4 个月」阶段意味着什么。中文社区对这件事的流行描述是「8 人 4 个月 0 产品 46.5 亿美金」,这个表达方式揭示了一个结构性问题:这笔钱不是押某款产品,而是押一群人和一个研究方向。同期可比案例是伦敦前沿 AI 实验室 Ineffable Intelligence,以 $1.1B 种子轮(Lightspeed + Sequoia 领投,估值 $5.1B)走出隐身,同样定位基础模型前沿研究、使用强化学习而非人工标注数据4。

Socher 本人不想被归入「neolab」(纯研究实验室)这个标签,他说:「I want us to become a really viable company, to really have amazing products that people love to use, that have positive impact on humanity.」23 产品预计在「几个季度内而非几年内」发布。

这笔融资本身最合理的解读:投资方押的不是产品,而是在 AGI 竞争窗口里控制一个有潜力的研究团队的选择权。是否合理,取决于你对「AI 研究进展将在多快时间内产生可商业化输出」的判断——这个问题目前行业内没有共识。

泡沫警报:AI 估值链条的结构性压力

Anthropic 本周进入约以 $900B 估值融资至少 $30B 的早期谈判阶段,ARR 轨迹是:2025 年 1 月 $1B → 2025 年 12 月 $9B → 2026 年 4 月 $30B24。ARR 增长是真实的,但 $900B 估值意味着市销率约 30 倍,在收入端之外,估值飙升的另一半动力来自于市场情绪。

更值得警惕的是「循环融资」结构:AI 公司拿到融资 → 采购其他 AI 公司的服务(模型 API、GPU、Agent 工具)→ 被采购的 AI 公司收入增长 → 拿到更高估值融资 → 继续循环。一位分析师描述的单元经济倒挂公式广为流传:用户付 $1 → 应用层付 $5 → 模型层付 $7 → 云计算付 $13 → GPU 厂商收25。如果这个公式接近真实,AI 应用层当前的收入并不能直接支撑独立商业模式,增长的一部分来自上游资本的补贴流动。

CB Insights 数据:498 家 AI 独角兽总估值 $2.7T,与 2000 年互联网泡沫顶峰时 Cisco 单家市值处于同等数量级26。反驳声音也存在:Q1 2026 全球 VC 总额 $297B,AI 占其中 80%,有人认为这是真实资本从其他行业流向 AI、而非无中生有1。

无法确认的是:这两种机制(真实需求驱动 + 循环融资放大)的比例各是多少。链条上最脆弱的环节,是那些收入高度依赖同一批 AI 公司互相采购的中间层服务商——一旦融资环境收紧,这些账目上的收入会最先蒸发。

Product Hunt 热度信号:记忆取代模型,硬件回来了

本周(5 月 9 日–15 日)Product Hunt 的三条主线,值得投资方留意:

主线一:AI 硬件意外活跃。7 天内 3 款 AI 硬件产品登上日榜前列——Memoket Gem($199 AI 手环,5 月 13 日 #1,446 upvotes,创始团队来自 Anker/Bosch/Siemens27)、Naptick AI(AI 床头睡眠设备,5 月 14 日 #228)。Memoket 的更大叙事是「为 AI 构建离线上下文层(off-screen context layer)」——把现实世界的商业对话引入 AI 工作流,而非只依赖数字文档27。这个方向与 AI 可穿戴设备赛道(Rabbit R1、AI Pin 之后的下一波)的叙事对接,值得跟踪后续融资动向。

主线二:Agent 基础设施扎堆出现。5 月 15 日 Vercel Day 活动,HasData(Agent 网页抓取,#1)、TrustClaw by Composio(自托管 Agent 连接 1000+ 应用)、Cline SDK(Coding Agent 开源运行时)、Basedash MCP Connectors 等多款 Agent 基础设施工具同日发布29。月之暗面也借此推出 Kimi WebBridge,将 Kimi 的 AI Agent 连接到实时网络,完成了从大模型向 Agent 生态延伸的一步。

主线三:「记忆」成为产品差异化核心。Spellar 3.0(跨会议记忆,5 月 14 日 #1)、OpenHuman(Memory Tree 持久记忆架构,5 月 15 日 #4,7 天获 8000+ GitHub Stars30)、Memoket Gem 都在同一方向发力:既然模型的基础能力已趋同,「AI 能记住上一次我们谈了什么」开始成为用户选择某款工具而非另一款的核心理由。这在商业 B2B 场景里尤其如此——Spellar 的 Zino 说得清楚:「Spellar AI 3.0 isn't a note-taker. It's memory. It joins your calls, captures every word, and builds context across your meetings.」31

今日总结

今日最值得关注 AI Startup TOP 3:

- Sierra — ARR 增速(三个月 $50M→$150M)是目前 AI Agent 公司中有据可查的最高水位之一,$950M 融资使其有能力拉开与竞品的产品迭代差距

- Vapi — Amazon Ring 的采购决策是「40+ 供应商评估后选它」,这种客户验证方式在 AI Voice 赛道属于少见的公开压测证据

- ElevenLabs — BlackRock、Deutsche Telekom 进入意味着语音 AI 正从「创业者的实验」向「企业基础设施采购清单」迁移;ARR $500M+ 已经是可持续业务体量

今日最拥挤 AI 赛道:Robotics/Humanoid(6 周内 7 起重大融资,中美投资者同步涌入)

今日最反常融资事件:Recursive Superintelligence(8 人、4 个月、零产品,$650M——Team bet,不是 Product bet)

本期数据盲区:AI Video/Image 和 AI Search 赛道在 5 月 1 日–15 日窗口内未见 >$5M 融资事件;如下一期仍无更新,两条赛道可能处于融资低谷期。

参考来源

- 1Crunchbase News: Capital Concentrated at Top in Q1 2026

- 2TechCrunch: Sierra raises $950M as the race to own enterprise AI gets serious

- 3@demishassabis: Isomorphic Labs $2.1B

- 4Crunchbase News: New AI Unicorns April 2026

- 5TechCrunch: China's Moonshot AI raises $2B

- 6@tinkerersanky: Moonshot AI raised $2B

- 7TechCrunch: Rivian spinoff Mind Robotics raises another $400M

- 8TechCrunch: Khosla-backed Genesis AI has gone full stack

- 9TechCrunch: ElevenLabs lists BlackRock, Jamie Foxx, and Eva Longoria as new investors

- 10Crunchbase News: Blitzy Raises $200M

- 11@GrishinRobotics: Blitzy

- 12TechCrunch: Ramp in talks to hit $40B+ valuation

- 13TechCrunch: Exaforce raises $125M Series B

- 14TechCrunch: Vapi hits $500M valuation

- 15Sifted: Euan Blair's Multiverse boosts valuation

- 16TechCrunch: CopilotKit raises $27M

- 17TechCrunch: Wirestock raises $23M

- 18Fortune: A16z and Apple alums raise $20M

- 19Crunchbase News: Week's 10 Biggest Funding Rounds

- 20Business20Channel: Shyld AI Raises $13.4M

- 21The Information: DeepSeek To Raise More than $7 Billion

- 22The Information: Startup Modal in Talks to Raise

- 23TechCrunch: What happens when AI starts building itself

- 24@Cointelegraph: Anthropic in early talks to raise at $900B

- 25@austinrath_: Circular financing in AI

- 26@DougKass: 498 AI unicorns $2.7T

- 27Product Hunt: Memoket Gem

- 28Product Hunt: Naptick AI

- 29Product Hunt: Best of May 15, 2026

- 30Product Hunt: OpenHuman

- 31Product Hunt: Spellar AI

围绕这条内容继续补充观点或上下文。