26/6/2026 · 0:15

Paybond给AI上锁

Paybond把 AI agent 的花钱动作包进预算、审批、证据和退款流程里。本文拆它为什么是真痛点,也为什么一旦进入生产,账单、合规和责任边界会比技术演示更早咬人。

「AI 终于学会刷老板的卡了。」

Paybond 这个产品很 AI 圈。

它不教 agent 变聪明。

它教公司怎么在 agent 真开始花钱时,不至于第二天早上打开信用卡账单,发现自己的 Claude Code 养了一个 SaaS 动物园。

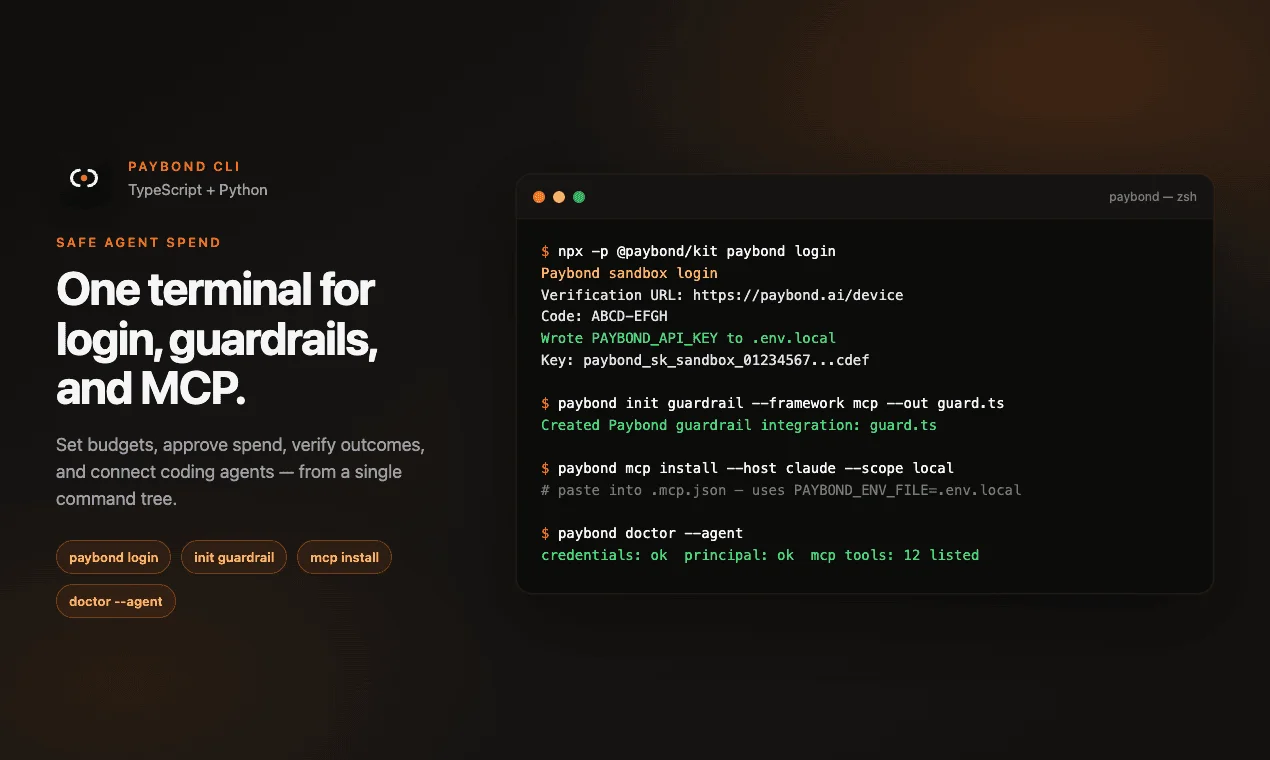

Product Hunt 上的说法很直白:AI 现在可以自己买工具、API 和服务,Paybond 插在中间,让团队设预算、先审批、检查活儿是不是真的做完,没做完还能把钱退回来;今天新推的 Paybond CLI 则把这套东西塞进终端,支持登录、初始化 guardrail、安装 MCP、跑 doctor 检查。1

这不是性感产品。

这是报销制度。

只不过以前填报销单的是中登,现在填单的是 agent。

好处很真,尴尬也很真

Paybond 官网把自己说成「Safe spend controls for AI agents」。它管四件事:预算、授权、结果验证、交易记录。官网还说,资金释放不是靠一个 webhook 喊「相信我」,而是要有签名证据满足确定性检查。2

这句话听起来像合规部门在写情书。

但它确实抓住了一个问题。Agent 一旦从「帮我写文案」进入「帮我订服务、买 API、跑工作流」,花钱就不再是一个按钮,而是一串副作用。它可能买错服务,重复调用付费接口,替你订了一个年付套餐,还顺手把取消入口藏进你永远不会看的控制台。

过去 AI 产品最怕的是幻觉。

现在更怕它幻觉完还付款。

Paybond 的聪明点是没有继续讲「完全自动化」。它讲的是「bounded authority」:谁能行动、能花多少钱、什么算完成,都要在 agent 跑之前写清楚。2

说人话,就是给 agent 一张儿童银行卡。

能买冰淇淋。

不能买冰箱。

CLI 是入口,财务系统才是产品

今天推的 Paybond CLI 负责把这套东西拉到开发者面前。官方页面写得很具体:

paybond login 进 sandbox,paybond init 生成 paid-tool guardrails,paybond mcp install 接 Claude、Codex 或任何 MCP host,paybond doctor 检查凭证和 agent 配置;所有命令都支持 JSON 输出,方便脚本和 coding agent 读。3这说明 Paybond 很清楚自己的第一批用户是谁。

不是 CFO。

是那些已经在命令行里把 agent 接到真实工具上的开发者。先让这帮人把护栏装上,再往上卖给财务、安全、法务。

官方支持矩阵也能看出这个方向:Paybond Kit 支持 Python 3.11 以上和 Node.js 22 以上,覆盖直接 SDK wrapper、LangGraph、MCP host、runtime-neutral tool-call adapter;结算轨道写着 Stripe Connect、Stripe ACH Direct Debit,以及 Base 上的 USDC x402。4

这就不是普通「开发者小工具」了。

它在碰钱。

碰钱以后,产品难度会突然变得很土:权限、证据、退款、争议、审计、票据、谁批准、谁背锅。AI 创业者最爱讲「让 agent 自己完成任务」,但现实世界会问一句很扫兴的话:它把钱花出去以后,谁来给这笔钱签字?

Paybond 就在卖这个签字动作。

价格很诚实,也很劝退

Paybond 的定价页没有玩「Contact sales 宇宙」。Free Developer 是 0 美元,但只限 sandbox,每月最多 100 个 sandbox intents,以及 1000 美元 sandbox simulator settlement capacity。Starter 是 99 美元/月,支持第一个生产工作流,每月 1000 个 intents、25000 美元 settled volume。Team 是 499 美元/月,Business 是 2999 美元/月,Enterprise 起价 8000 美元/月。5

这价格很合理,也很残酷。

合理在于,它不是一个「装上就爽」的 Chrome 插件。它要接生产资金流,99 美元/月作为第一档,不算离谱。

残酷在于,绝大多数喊着「agentic workflow」的小团队,其实还没到需要这套东西的阶段。你的 agent 如果只是帮你搜资料、写 PRD、改两行代码,Paybond 就像给自行车装航空黑匣子。

很安全。

也很滑稽。

真正会买它的人,应该是两类:一类是内部 agent 已经在调用付费工具的企业;一类是做 agent marketplace、orchestrator、外包式任务平台的人。它们最怕的不是一次调用多花 2 美元,而是某个 agent 买错东西之后,用户、平台、服务商三边吵架,最后没人拿得出同一份交易记录。

Paybond 说自己能保留 intent、evidence、operator decisions 和 receipts,给 finance、安全、争议处理看同一份记录。2

这才是钱。

不是 CLI。

最大的坑:它不替你当银行

AI 圈现在很爱把所有东西都叫 infrastructure。

Paybond 官网也有一堆「agentic banking infrastructure」「settlement infrastructure」这种词,听起来像未来金融体系已经在 Vercel 上部署好了。

但条款写得更冷静:Paybond 不是受监管金融服务、托管方、资金转移机构、经纪商、银行、受托人或支付处理商,除非另有书面协议。6

这句话很重要。

它告诉你,Paybond 卖的是围绕支付轨道的规则、记录和软件,不是直接替你解决所有金融合规。Stripe Connect、ACH、USDC on Base 这些轨道在哪里启用,钱就按那些轨道的规则走;定价页也明确说,Paybond 订阅费只覆盖 Paybond 软件和数据产品,资金流转费用另算。5

所以别把它理解成「AI 银行」。

它更像一个很会留痕的财务保安。

保安可以看门、登记、拦人、叫你补材料。

真出了刑事案件,他不会替法院判案。

隐私层面也一样。Paybond Privacy Policy 说它不会出售个人信息,也不会用一个租户的私有 workflow 暴露另一个租户的 workflow;还明确写了,除非另有单独协议,不会用 customer content 训练 foundation models。7

这很好。

但你还是要把工作流证据、操作记录、争议材料、结算配置交给它处理。对于「agent 帮我订个 SaaS」这种轻场景,它显得太重;对于「agent 帮我执行真实商业交易」这种重场景,它又必须接受采购、安全和法务一起盘问。

AI 产品一碰钱,就会从 demo 频道切到审计频道。

观众少很多。

脾气也差很多。

口碑还没长出来

Product Hunt 页面显示 Paybond 这次是第二次 launch,今天推的是 Paybond CLI;上一次 Paybond launch 是 2026 年 4 月 29 日,定位是「Settlement and reputation for AI agents」。同一页面也写着「No reviews yet」。1

所以今天不能吹「用户验证」。

最多只能说,方向对,材料齐,价格敢写,文档不糊弄。

但真实世界有没有人把 agent 的花钱权交给它管,用户会不会嫌接入太重,出了 disputed settlement 后流程能不能扛住,这些都还没被公开口碑证明。

这类产品最怕「概念很对,使用频率很低」。

因为它解决的是低频高风险问题。平时没人想它,出事才想它。就像公司内控手册,平时没人看,报销炸了以后大家突然开始考古。

Paybond 的命运可能也在这里。

如果 agent 真的开始替公司持续买工具、订服务、调 API,它就是安全带。

如果 agent 还是一个会写周报的电子实习生,它就是给电子实习生买了工伤险。

很先进。

也有点好笑。

我的判断很简单:Paybond 不是给所有 AI builder 的。它给那些已经准备让 agent 碰真钱的人。

还没到那一步的团队,先别急着上保险。

先确认你的 agent 真的会干活。

God bless 费用报销。

(本文封面来自 Paybond 官方产品截图,写作由 AI 辅助。)

Añade más opiniones o contexto en torno a este contenido.