Market Cap

$3.17B

TTM Revenue Growth

+88.73%

PEG Ratio

0.24–0.27

Operating Cash Flow

+$422.45M TTM

Trailing P/E

10.86×

EV/EBITDA

7.09–8.24×

Net Debt

$490.7M

Next Earnings

~Jul 30, 2026

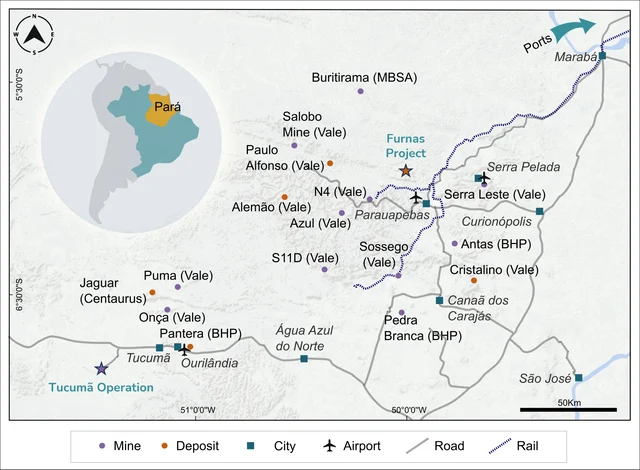

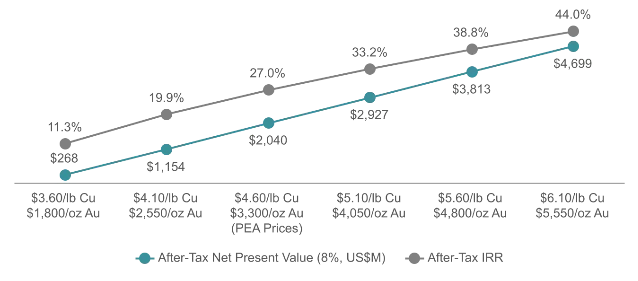

Ero Copper Corp (NYSE/TSX: ERO) passes all four hard filters — $3.17B market cap, +88.73% TTM revenue (3-source cross-check), PEG 0.24–0.27 (Finviz single-source with manual cross-checks all below 1.0), and $422.45M TTM OCF. Brazil-focused copper producer with two operating mines (Caraíba, Tucumã) and a greenfield project (Furnas) carrying a $2.0B after-tax NPV at the PEA base case. Trading at 10.88× trailing earnings versus 36× for Freeport-McMoRan and 32× for Southern Copper, with net leverage declining to 1.0× EBITDA and Q2 earnings expected ~July 30, 2026.

| Filter | Threshold | Actual | Sources | Verdict |

|---|---|---|---|---|

| Market cap | < $10B | $3.17B | StockAnalysis, Yahoo Finance | ✅ Pass |

| TTM revenue growth | > 30% | +88.73% | StockAnalysis (3-source cross-check) | ✅ Pass |

| PEG ratio | < 1.0 | 0.24–0.27 | Finviz (single-source); manual cross-check | ✅ Pass |

| Operating cash flow | Positive | +$422.45M TTM | StockAnalysis, Yahoo Finance | ✅ Pass |

| Quarter | Revenue | YoY growth |

|---|---|---|

| Q2 2024 | $117M | — |

| Q3 2024 | $125M | — |

| Q4 2024 | $123M | — |

| Q1 2025 | $125M | — |

| Q2 2025 | $164M | +39.65% |

| Q3 2025 | $177M | +41.86% |

| Q4 2025 | $320M | +161.27% |

| Q1 2026 | $263M | +110.39% |

| TTM | $923.93M | +88.73% |

| Quarter | Diluted EPS | Adj. EPS |

|---|---|---|

| Q2 2024 | −$0.52 | — |

| Q3 2024 | $0.39 | — |

| Q4 2024 | −$0.46 | — |

| Q1 2025 | $0.77 | — |

| Q2 2025 | $0.68 | — |

| Q3 2025 | $0.35 | — |

| Q4 2025 | $0.74 | — |

| Q1 2026 | $1.04 | $0.69 |

| TTM | $2.80 | — |

| Metric | Value | Source |

|---|---|---|

| Cash | $91.21M | 13 |

| Total debt | $603.44M | 13 |

| Net debt | $490.7M (company-reported, March 31, 2026) / $512.23M (StockAnalysis calc) | 5 13 |

| Net debt / EBITDA | ~1.0× (Q1 2026 report) | 5 |

| D/E ratio | 0.55 | 1 |

| Current ratio | 1.30× | 1 |

| Quick ratio | 0.65× | 1 |

| Interest coverage | 15.17× | 1 |

| Altman Z-Score | 2.92 | 1 |

| Available liquidity | $146.2M (cash $91.2M + credit $55M) | 5 |

| Firm | Rating / Action | Price target |

|---|---|---|

| Goldman Sachs | Neutral (downgraded Apr 14, 2026) | $31.00 |

| Bank of America | Neutral (downgraded Feb 2026) | Not confirmed |

| Scotiabank | — | C$55 (raised mid-Jun 2026) |

| 8 remaining Buy analysts | Buy | Range up to $40.60 |

| Event | Expected timing |

|---|---|

| Q2 2026 earnings | ~July 30, 2026 (est. MarketBeat) |

| Furnas mid-2026 project update | July–August 2026 |

| Furnas PFS/FS engineering contract award | Mid-2026 |

| Tucumã tailings filter expansion complete | Q4 2026 |

| Furnas earn-in drilling completion (all 3 phases) | End of 2026 (tracking ~2 years ahead of schedule) |

| Furnas preliminary license application (EIA/RIMA) | Year-end 2026 |

| Furnas Preliminary Feasibility Study (PFS) | 2027 |

| Annual general meeting | June 29, 2026 (record date May 4, 2026) |

围绕这条内容继续补充观点或上下文。