Foundayo 深度研报:礼来口服 GLP-1 的技术壁垒与投资图谱

2026年4月1日,FDA以50天极速审批通过礼来Foundayo(orforglipron),这是全球首款无进食限制的非肽类口服GLP-1减肥药。本文从分子机制、ATTAIN三期临床数据、Chugai-礼来专利格局到投资催化剂与风险,拆解其在口服GLP-1赛道的真实竞争位置。

2026 年 4 月 1 日,美国 FDA 批准礼来公司(Eli Lilly)的 Foundayo(通用名:orforglipron)上市,用于成人肥胖及伴有体重相关并发症的超重人群的长期体重管理。此次批准从提交申请到获批仅历时 50 天,刷新了 2002 年以来新分子实体(NME)的最快审批纪录1。

对于关注减肥/代谢赛道的生物科技投资人,Foundayo 值得单独建模:它不是现有注射型 GLP-1 药物的口服剂型改良,而是一个路径完全不同的小分子新实体。这一区别决定了其专利格局、生产成本曲线和长期护城河与司美格鲁肽(semaglutide)系列截然不同。

为何「口服」本身不足以定义它

市面上并非没有口服 GLP-1 药物。诺和诺德(Novo Nordisk)的 Rybelsus 早在 2019 年便获批,2025 年 12 月 FDA 又批准了 Wegovy 口服片(25 mg oral semaglutide)用于减肥2。两款产品都必须空腹服用,并在吞药后等待 30 分钟方可饮食——这一限制在现实服药依从性中是真实摩擦。

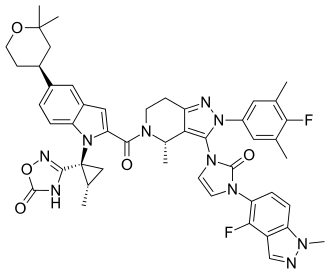

Foundayo 的核心差异化是无进食限制:任何时间吞服,无需空腹,无需等待。这一特性来自它的化学本质——orforglipron 是一个合成小分子,分子量 882.97 g/mol,化学式 C₄₈H₄₈F₂N₁₀O₅3,而诺和诺德的口服片本质上仍是多肽 semaglutide,通过吸收促进剂 SNAC 实现胃内吸收,进食会直接竞争吸收窗口、降低生物利用度。

小分子的物理化学稳定性从根本上解决了这个问题:orforglipron 经标准薄膜包衣片生产,室温储存,不需冷链。相比之下,注射型 GLP-1 生物制剂需要冷藏(2–8°C)、特殊注射装置和医疗废物处理。对全球 10 亿肥胖人群而言,这是实质性的普及壁垒差异。

机制:小分子如何激动 GLP-1 受体

GLP-1 受体是一个 B 类 G 蛋白偶联受体(GPCR),天然配体 GLP-1 是一段 30 个氨基酸的多肽。多肽药物(如 semaglutide、tirzepatide)的作用靶点是受体胞外域,结合后触发完全激动。

Orforglipron 采用完全不同的进入角度:它结合的是受体的跨膜区(TMD) 变构位点,利用 2020 年 Chugai 团队解析的 GLP-1R-小分子共晶结构,优化了与 His7、Glu9、Tyr148 等残基的接触4。作用结果是部分激动(partial agonist):cAMP 蓄积达到与天然 GLP-1 可比的 EC50 值 1.1 nM,产生减少食物摄入、降低血糖的效应,同时 G 蛋白偏向性激动(G-protein-biased partial agonism)被认为可能与更低的胃肠道副作用有关——尽管临床数据显示 GI 副作用仍是其主要不良反应。

消除半衰期 29–49 小时支撑每日一次给药,无需每周注射。3

ATTAIN 三期临床:数字背后的争议

礼来提交 FDA 的注册临床是 ATTAIN 项目,含两项全球多中心随机双盲安慰剂对照试验,共入组超过 4500 人,为期 72 周。5

ATTAIN-1(无糖尿病成人):

- 完成最高剂量组的参与者平均减重 27.3 磅(12.4%);

- 全 ITT 分析(含中途退出者)平均减重 25.0 磅(11.1%);

- 安慰剂组减重 5.3 磅(2.1%)。

ATTAIN-2(合并 2 型糖尿病):72 周双盲随机对照,主要终点为基线体重变化百分比,阳性结果。

然而对比已获批的注射型选手,差距明显:tirzepatide(Zepbound)在 SURMOUNT-1 中最高剂量组减重约 20.9%,头对头试验中优于 semaglutide(13.7% vs 20.2%)6。间接比较研究显示口服 semaglutide 25 mg 的减重效果也优于 orforglipron 36 mg,且停药率更低7。

安全性:ATTAIN 中 62–89% 的受试者报告不良事件,其中胃肠道不适占主导(44–70% vs 安慰剂 18%);约 4% 出现严重恶心/呕吐。FDA 标签包含甲状腺 C 细胞肿瘤的盒式警告(boxed warning),有甲状腺髓样癌个人/家族史或 MEN2 综合征的患者禁用。1

独立于 ATTAIN,ACHIEVE-4 是 Foundayo 迄今最长的三期研究(入组超 2700 名合并 T2DM 及心血管高风险成人),2026 年 4 月 16 日公布阳性结果:对比甘精胰岛素达到非劣效主要终点,MACE-4 风险降低 16%、全因死亡风险降低 57%——这对于向心血管适应症外延至关重要8。

审批加速:CNPV 程序的含义

Foundayo 是 FDA「专员国家优先审评凭证」(Commissioner's National Priority Voucher,CNPV)项目下批准的第一个新分子实体。从 NDA 提交到获批仅 50 天,而通常 PDUFA 目标日期为提交后 12 个月(即若走标准通道,预计日期将是 2027 年 1 月 20 日)。1

CNPV 程序 2025 年启动,允许 FDA 对满足「国家健康优先级」的申请启动滚动审评、强化沟通,目标 2 个月内决策。对投资人的信号是:在当前 FDA 政策环境下,优先级高的减重/代谢适应症可获得大幅缩短的监管周期,这降低了注册风险溢价,值得在建模时调整 NDA 成功率的折现。

专利格局:Chugai 起源与复杂化学合成护城河

Orforglipron 的发现权属 Chugai Pharmaceutical(中外制药),前身代号 OWL-833/LY3502970,2018 年礼来以授权协议取得全球开发权,Chugai 持有特许权使用费5。

核心化合物专利为 US12234236B1(标题:GLP-1R agonist and therapeutic method),2025 年已授权,保护 orforglipron 的化合物结构及 GLP-1R 激动剂治疗方法10。分子的高度复杂性(含 4 个手性中心、融合吡唑并吡啶/吲唑/咪唑酮骨架)使全合成路线极难复现,即便专利到期,工艺专利的密度也构成实质壁垒。

此外,Chugai 的源头专利 AU2020223687(涉及含吲哚环/吡咯并吡啶骨架的 GLP-1R 激动剂系列化合物)也在多国同族维护11。注意这一授权结构的投资含义:礼来的销售利润中需向 Chugai 支付特许权使用费,直接影响其报表净利润率,但也同步推高 Chugai 在 GLP-1 赛道的被动受益。

口服 GLP-1 赛道格局:比的不仅是减重幅度

当前已批准用于减重的口服 GLP-1 产品共两款,加上多个在研竞品:

| 药物 | 公司 | 化学类型 | 给药限制 | 72 周减重(最高剂量) | 月费参考 |

|---|---|---|---|---|---|

| Wegovy 口服片(semaglutide 25 mg) | 诺和诺德 | 多肽(含 SNAC) | 空腹 + 等待 30 分钟 | ~15%(间接比较) | 待定 |

| Foundayo(orforglipron 36 mg) | 礼来 | 小分子 | 无限制 | 12.4%(ATTAIN-1) | $25–50/月起 |

| Retatrutide(GLP-1/GIP/Glucagon 三重激动剂) | 礼来 | 多肽注射 | 每周注射 | ~30% | 研究中 |

| Cagrilintide/Cagrisema | 诺和诺德 | 生物制剂 | 注射 | ~25% | 研究中 |

Clarivate 对 Foundayo 在 G7 市场的 2031 年肥胖适应症预测销售额为 111 亿美元,T2DM 适应症追加 52 亿美元(两者人群重叠需注意独立性假设)9。CNBC 援引 FactSet 分析师共识估计 2030 年 Foundayo 销售额 147.9 亿美元,而同期 Zepbound(tirzepatide)预期为 246.8 亿美元12。

口服 GLP-1 的市场在 2025 年估值约 101 亿美元,预计 2034 年达到 684 亿美元13。

投资信号与核心风险

值得追踪的催化剂:

- T2DM 适应症 NDA(预计 2026 年 Q2 末提交):ACHIEVE-4 + ACHIEVE-1/2/3 数据支撑,若获批将打开约 3800 万美国 2 型糖尿病患者市场;

- 心血管硬终点研究(CVOT,含 MACE-4 数据):若能复制 semaglutide 在 FLOW/SELECT 中的心血管保护信号,保险覆盖范围将大幅扩大;

- ATTAIN-MAINTAIN(2025 年 12 月阳性结果):证明从注射型 GLP-1 切换至口服 orforglipron 可维持减重效果,打开重要的「转换市场」——现存注射型患者中对针头有顾虑的群体;

- 中国 NDA:礼来已向 NMPA 递交 orforglipron 申请14,中国肥胖人群超 2.5 亿,是重要增量市场。

主要风险:

- 减重幅度劣势:12.4% 相比注射型 tirzepatide 的 20%+ 差距明显,在保险公司制定覆盖政策时可能被列为次选,影响 Net Price;

- GI 副作用率偏高:停药率在间接比较中高于 Wegovy 口服片,患者留存率数据需上市后监测;

- 诺和诺德竞争:口服 semaglutide 效果更强但服药不便,双方将展开患者教育和药房渠道争夺战,定价策略至关重要(Lilly 目前 $25/月起,远低于注射型 Zepbound);

- CNPV 审批加速的先例尚不稳定:FDA 政策优先级调整可能影响未来申请的预期审评时间线。

对于投资人,Foundayo 的核心假设是:依从性驱动的市场扩容能否弥补疗效劣势带来的市占率折价。这不是单纯比较减重百分比的问题,而是一个关于真实世界服药行为的增长模型。在定价战打响前,Lilly 的先发布局(更低的月费、更宽松的服药条件)具备实质性的依从性优势——而长期坚持用药,才是减肥药真正兑现临床效果的关键变量。

参考来源

- 1FDA Press Release:FDA Approves First NME Under National Priority Voucher Program

- 2Drugs.com:FDA-Approved Weight Loss Drugs

- 3Wikipedia:Orforglipron

- 4LinkedIn技术分析:Eli Lilly's Orforglipron — A Potential Blockbuster Oral GLP-1

- 5礼来投资者关系:FDA approves Lilly's Foundayo

- 6礼来投资者关系:Zepbound superior to Wegovy in head-to-head trial

- 7PR Newswire:Wegovy pill demonstrated greater weight loss than orforglipron

- 8礼来投资者关系:ACHIEVE-4 Results

- 9Clarivate Drugs to Watch:Orforglipron

- 10Google Patents:US12234236B1

- 11Google Patents:AU2020223687A1

- 12CNBC:Eli Lilly GLP-1 pill Foundayo approved for obesity

- 13Market Intel:Oral GLP-1 Receptor Agonists Market 2034

- 14搜狐财经:重磅!礼来口服GLP-1获FDA超快批准!中国已申报

围绕这条内容继续补充观点或上下文。