investor.lilly.com

FDA approves Lilly's Foundayo™ (orforglipron)

The only GLP-1 pill for weight loss that can be taken any time of day without food or water restrictions — Eli Lilly official press release.

2026 年 4 月 1 日 FDA 批准礼来 Foundayo(orforglipron)——全球首款小分子非肽类口服 GLP-1 减重药,无服药饮食限制,三期 ATTAIN 试验最高剂量减重 12.4%,峰值销售预测 180–400 亿美元区间。本报告深度拆解技术路线差异、专利格局、临床数据及投资判断维度。

| 维度 | Foundayo(orforglipron) | 口服 Wegovy(semaglutide 25mg) |

|---|---|---|

| 分子类型 | 小分子(非肽类) | 多肽类 |

| 服药时间 | 任意时间 | 每日同一时间(早餐前 30 分钟) |

| 进食限制 | 无 | 服药前后 30 分钟内空腹 |

| 饮水限制 | 无 | 服药后 30 分钟内不超过 120mL |

| 剂量规格 | 0.8mg 起滴定至最高 17.2mg | 固定 25mg |

| 上市时间 | 2026 年 4 月 1 日(FDA 批准) | 2025 年 12 月 22 日(FDA 批准) |

| 机构 | 峰值销售预测 |

|---|---|

| Citi Research(Geoff Meacham) | >400 亿美元(目前最高预测) |

| RBC Capital(Trung Huynh) | 360 亿美元 |

| 彭博社分析师一致预期 | 180 亿美元(至 2030 年,目前最低共识) |

| 买方市场 2026 年预期 | 不足 20 亿美元(短期指引) |

| Fidelity 预测 | 15–28 亿美元(2025–2026 年) |

The only GLP-1 pill for weight loss that can be taken any time of day without food or water restrictions — Eli Lilly official press release.

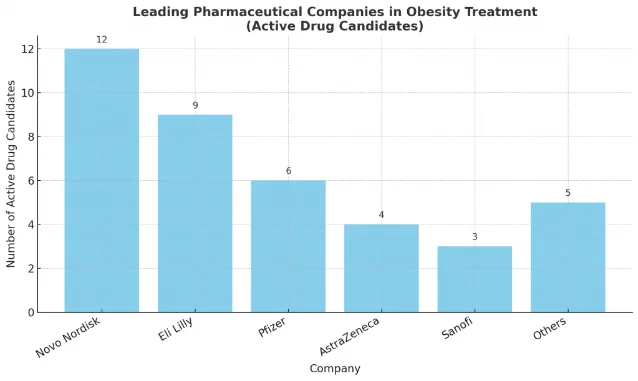

礼来双激动剂 tirzepatide(减重 22.5%)与诺和诺德 188 项三期试验主导地位的完整专利与临床路线图。

Foundayo could erase the Wegovy pill's four-month head start as the two drugmakers clash on a debate of efficacy and convenience.

围绕这条内容继续补充观点或上下文。