www.linkedin.com

AI is flooding the Shopify App Store — 17,349 apps 全面分析

2020 年每周 19 个新应用,2026 年 Q1 已达每周 126 个。帮助台类 72%、聊天类 65%、SEO 类 62% 含 AI 功能,AI 标签已失去差异化价值。

Shopify App Store 已突破 17,600 个应用,但供给分布极度不均——营销/管理类撑起 46%,B2B 配套、隐私合规、可持续工具等方向几乎被忽视。本期用「评论量/应用数」竞争密度指标定位 5 个独立开发者可切入的低竞争垂类,附每个方向的进入条件和付费预期。

| 分类 | 应用数量 | 占比 |

|---|---|---|

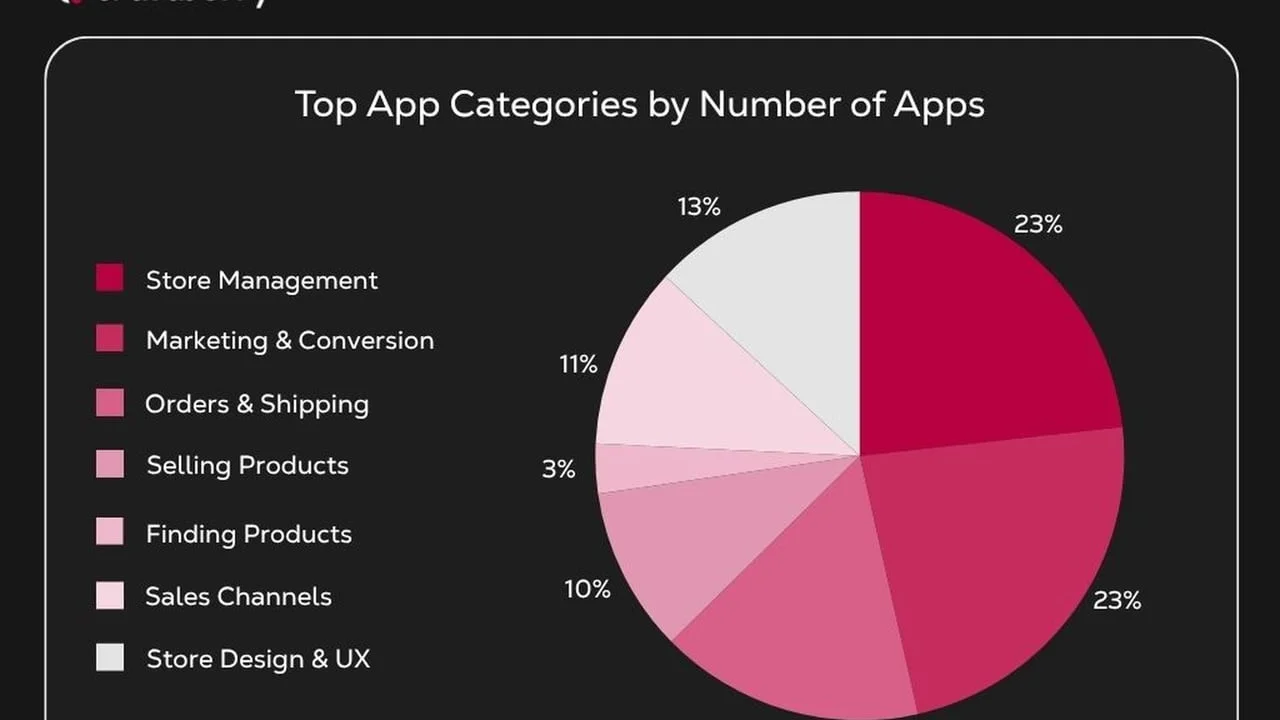

| 店铺管理(Store Management) | 4,064 | ≈23% |

| 营销与转化(Marketing & Conversion) | 4,022 | ≈23% |

| 订单与物流(Orders & Shipping) | 2,830 | ≈16% |

| 店铺设计(Store Design & UX) | — | 13% |

| 产品销售(Selling Products) | — | 10% |

| 选品(Finding Products) | — | 11% |

| 销售渠道(Sales Channels) | — | ≈3% |

| 方向 | 进入难度 | 付费意愿 | 建议优先级 |

|---|---|---|---|

| GDPR/隐私合规 | 中(需法规知识) | 中(欧洲商家付费率较高) | ★★★★ |

| B2B/批发配套 | 中高(需对接经验) | 高(B2B ARPU 明显更高) | ★★★★★ |

| 数字产品交付 | 中(技术难度适中) | 中(付费预期多样) | ★★★ |

| 可持续/碳足迹 | 高(依赖法规节点) | 中高(法规驱动的 B2B 付费) | ★★★ |

| 订阅保留/流失预警 | 高(需 ML 能力) | 高(直接影响 MRR) | ★★★★ |

2020 年每周 19 个新应用,2026 年 Q1 已达每周 126 个。帮助台类 72%、聊天类 65%、SEO 类 62% 含 AI 功能,AI 标签已失去差异化价值。

截至 2026 年 Q1,Shopify App Store 共有 17,659 个活跃应用,各分类分布、竞争密度与定价数据的完整统计。

이 콘텐츠를 둘러싼 관점이나 맥락을 계속 보강해 보세요.