www.linkedin.com

FDA 抗衰减肥新药研报

2026. 05. 22. 14:52:44@gritty

FDA 首批「随时吃」口服 GLP-1 减肥药:礼来 Foundayo(Orforglipron)深度研报

礼来 Foundayo(orforglipron)于 2026 年 4 月 1 日获 FDA 批准,是全球首款无饮食限制的每日一次口服 GLP-1 减肥药,从 NDA 提交到获批仅 50 天。本报告涵盖作用机制、III 期临床数据、核心专利分析、市场竞争格局与礼来投资信号,供生物科技投资人第一时间评估 Foundayo 的商业价值与专利护城河。

核心结论

2026 年 4 月 1 日,礼来公司(Eli Lilly, LLY)的口服小分子 GLP-1 受体激动剂 Foundayo(通用名:奥氟格列隆,研发代号 LY3502970)获得 FDA 批准上市,适应症为成人肥胖症及体重相关并发症的长期管理。该药是全球首款无需空腹、无饮食饮水限制、每日一次的口服 GLP-1 减肥药,从 NDA 提交到获批仅用 50 天,是 FDA 自 2002 年以来对新分子实体(NME)最快审批记录之一。1

对生物科技投资人而言,这个事件有三层含义:其一,小分子 GLP-1 的成药路径获得监管机构正式验证;其二,礼来凭此进一步拉大与诺和诺德在口服赛道的竞争壁垒;其三,orforglipron 的专利丛林为礼来提供的保护窗口,是判断仿制药威胁时间表的关键变量。

一、药物基本档案

| 项目 | 内容 |

|---|---|

| 商品名 | Foundayo™ |

| 通用名 | Orforglipron(奥氟格列隆) |

| 研发代号 | LY3502970 |

| 分子式 | C₄₈H₄₈F₂N₁₀O₅ |

| 药物类型 | 小分子非肽类 GLP-1 受体激动剂 |

| 给药方式 | 口服,每日一次,任意时间,无饮食限制 |

| FDA 批准日期 | 2026 年 4 月 1 日 |

| 商业供应日期 | 2026 年 4 月 6 日 |

| 原研机构 | 中外制药(Chugai Pharmaceutical)发现,礼来全球开发 |

| 审批路径 | FDA 局长国家优先审评凭证(CNPV)试点,NME 最快审批之一 |

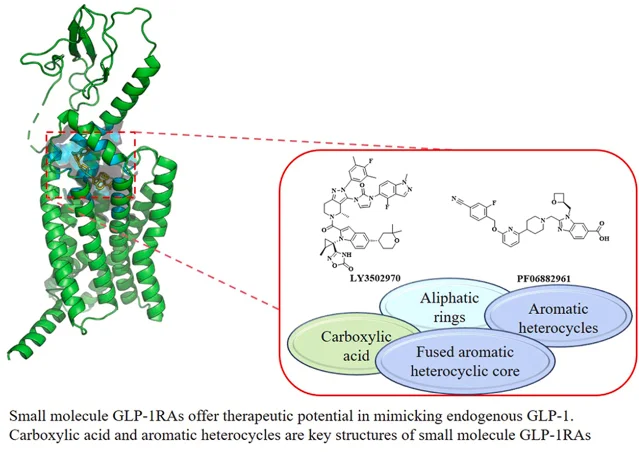

二、作用机制:为什么「随时吃」是真正的技术突破

GLP-1 受体激动剂的主流品种(司美格鲁肽、替尔泊肽)均为肽类生物制品,口服后在胃酸中迅速降解,要么只能注射,要么(如 Novo Nordisk 的口服司美格鲁肽 Wegovy pill)必须空腹服用并在服药后 30 分钟内不进食,显著限制患者依从性。

Orforglipron 的突破在于:它是非肽类小分子。通过将吡唑并吡啶骨架与吲哚环通过 2-氧代咪唑连接子结合(核心专利 US20190225604A1),礼来实现了小分子模拟天然 GLP-1 配体的受体激活方式,回避了肽类的胃酸降解问题,因此无需任何特殊的服用条件。

该分子的分子量达 863 Da,超出 Lipinski 五规则的 500 Da 限制,属于「五规则外(bRO5)」类别,但通过先进的结构优化,预测口服生物利用度仍可达 87-90%。这一性质说明药化层面的复杂度极高,也是合成专利保护宽度的来源之一。4

三、关键临床数据

ATTAIN-1 研究(肥胖适应症)

礼来提交 NDA 的核心研究 ATTAIN-1 显示:

- 最高剂量组(目前未公开具体剂量)平均减重 12.4%

- 全体受试者平均减重 11.1%

- 同时改善腰围、非高密度脂蛋白胆固醇、甘油三酯、收缩压等心血管代谢风险指标

ACHIEVE 系列研究(2 型糖尿病,vs. 口服司美格鲁肽)

52 周随机对照试验,1698 名 2 型糖尿病患者(基线 HbA1c 均值 8.3%),头对头对比口服司美格鲁肽:

| 治疗组 | HbA1c 降幅(52 周) | vs. 同剂量司美格鲁肽 |

|---|---|---|

| Orforglipron 12 mg | -1.71%(SE 0.07) | 优于 Sema 7mg:-0.48%(p<0.0001) |

| Orforglipron 36 mg | -1.91%(SE 0.08) | 优于 Sema 14mg:-0.44%(p<0.0001) |

两个剂量组均达到非劣效性,且在统计层面优于对应剂量口服司美格鲁肽。2

安全性提示:胃肠道不良反应发生率(Orforglipron 58-59%)高于司美格鲁肽(37-45%),因不良事件中止率(9-10% vs. 4-5%),心率上升更明显(+3.7~4.7 bpm vs. +1.0~1.5 bpm)。这是当前头对头数据中最明显的劣势,投资人应关注后续真实世界数据能否缩小差距。

四、专利壁垒分析:礼来的 IP 护城河深度

核心化合物专利

orforglipron 的主体化合物专利为 US20190225604A1,由中外制药持有并授权礼来,保护内容涵盖吡唑并吡啶-吲哚骨架通过 2-氧代咪唑连接子连接的一系列衍生物,权利要求对 R1、R2、X、Y 基团定义了广泛取代模式,覆盖了相当宽阔的化学空间。

- 关键实施例 Cpd-67(Ex. 67):唯一具有大型动物体内数据的化合物,剂量比例口服药代动力学,体外 EC₅₀ = 1.2 nM,是 orforglipron 的直接前身

- 关键实施例 Cpd-16(Ex. 16):体外活性最高,EC₅₀ = 0.51 nM

制造工艺专利

礼来围绕 orforglipron 构建了层叠专利丛林:除化合物专利外,还涉及合成工艺(Pharmaron Beijing 联合参与制造,由礼来与法玛隆北京合作申报的工艺专利)、剂量方案(PCT/WO2024129676A1,覆盖 T2D / 肥胖 / 超重的具体给药方案)、新适应症(慢性肾病、心血管风险等管线延伸)。5

仿制药时间表评估

根据 GLP-1 行业专利悬崖分析,口服 GLP-1 的仿制药进入通道预计在 2031 年前后开始出现实质性威胁。届时,主要保护专利陆续到期,印度等仿制药大国的厂商将具备进入条件。美国市场由于 Hatch-Waxman 法律框架,橙皮书专利(compound + formulation + method-of-use)到期前,正常仿制药路径无法生效。6

五、市场竞争格局:口服 GLP-1 三国杀

링크 미리보기를 불러오는 중…

| 药物 | 公司 | 性质 | 服用限制 | FDA 获批 |

|---|---|---|---|---|

| Wegovy pill(口服司美格鲁肽) | 诺和诺德 | 肽类 GLP-1 | 需空腹,服后 30min 限水 | 2025 年底 |

| Foundayo(orforglipron) | 礼来 | 小分子非肽类 | 无限制,随时服 | 2026 年 4 月 |

| Maritide(GIP 拮抗/GLP-1 激动剂双靶点) | 礼来 | 生物制品注射 | 注射 | 临床 III 期 |

Foundayo 比诺和诺德口服司美格鲁肽晚约 4 个月上市,但患者教育成本更低——无需记住复杂的服药流程——这是真实处方渗透率的重要竞争优势。2025 年 9 月礼来公布的头对头试验显示 orforglipron 在降糖效果上优于口服司美格鲁肽,市场分析师因此上调其峰值销售预期。7

六、礼来财务与估值信号

Q1 2026 业绩快报

링크 미리보기를 불러오는 중…

- 总营收:$12.73B,同比 +45%,超分析师预期

- Mounjaro(替尔泊肽,T2D):Q1 营收 $8.66B(美国 $8.49B +49%,海外 $4.24B +38%)

- Foundayo 首季:正式上市于 4 月 6 日,Q1 贡献有限,后续季度是观察点

全年指引

礼来上调 2026 全年业绩指引:

- 营收指引:$82B–$85B(较此前显著上调)

- EPS 指引:$35.50–$37.00

摩根士丹利模型预测礼来 GLP-1 全线(Mounjaro + Zepbound + Foundayo)2026 年全球营收达 $603 亿,2027 年突破 $700 亿。独立机构对 Foundayo 的 2026 年单品预测在 $16 亿,峰值销售预测约 $300 亿。89

潜在风险

- 胃肠道不良反应:vs. 司美格鲁肽的头对头数据显示耐受性略差,若真实世界不良事件率偏高,可能压低患者持续用药率

- FDA 安全监测:礼来回应 FDA 安全性疑慮(心率上升、胃肠道风险),正在进行额外的上市后研究

- 定价和保险覆盖:美国肥胖用药的保险报销仍是普及障碍,Medicare 肥胖用药覆盖政策悬而未决

- 2031 年专利悬崖:主要化合物专利到期后,廉价仿制药可能大幅压缩利润率

七、投资决策框架

短期催化剂(6-12 个月)

- 2026 年 Q2:礼来向 FDA 提交 Foundayo 用于 2 型糖尿病的 NDA(若获批,适应症扩展将大幅扩大市场规模)

- 欧盟、日本上市申请推进:肥胖适应症国际获批进度

- 真实世界处方数据:Foundayo vs. 口服司美格鲁肽的真实患者切换率

中期结构性机会

orforglipron 的非肽小分子路径一旦验证商业成功,将引发大量 follow-on 开发——礼来的化合物专利宽度决定了竞品规避专利的难度。中外制药(Chugai,罗氏旗下)作为原研机构,也有后续技术授权收益机会,值得关注其 GLP-1 管线动向。

与诺和诺德的结构差异

诺和诺德口服司美格鲁肽 2026 年 Q1 营收 $3.55B,虽然先发,但服用限制构成真实渗透天花板。若 Foundayo 的便利性优势转化为更高依从性,且后续安全性数据没有出现显著劣势,礼来的市场份额扩张逻辑是清晰的。

10研报声明:本报告基于截至 2026 年 5 月公开可获取的临床、监管及财务数据,仅供参考,不构成投资建议。药品审批、专利诉讼和市场进入存在诸多不确定性,投资者应独立评估风险。

이 콘텐츠를 둘러싼 관점이나 맥락을 계속 보강해 보세요.