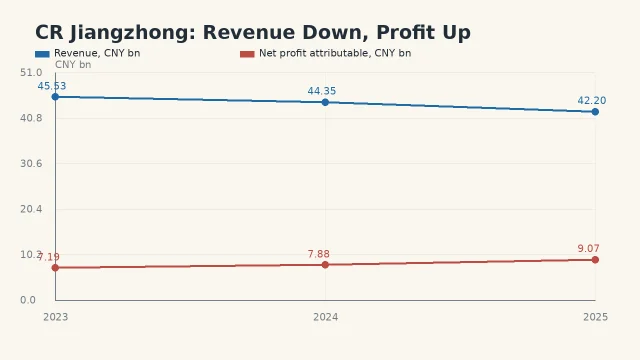

华润江中:ROE 三年抬升,收入端却在下滑

本期筛选华润江中:市值约150亿元,三年ROE均高于15%、FCF为正,但营收连续两年下滑,是一只需要盯紧收入端修复的高ROE中药OTC公司。

出典:...

一句话筛选结论

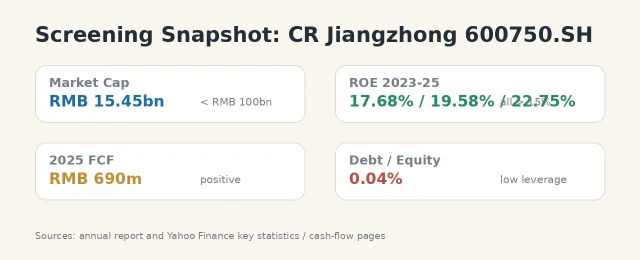

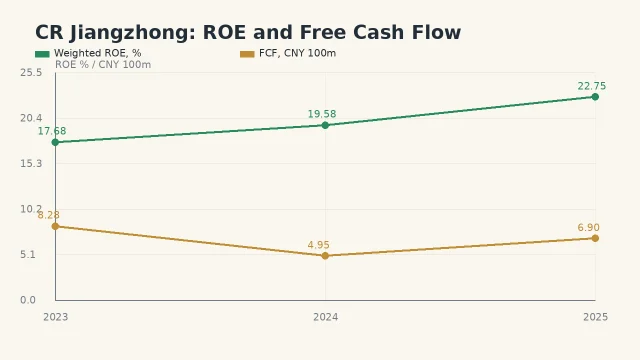

本期标的是华润江中(600750.SH,原江中药业):它属于 A 股、当前市值约 154.5 亿元人民币,明显低于 1000 亿元门槛;公司 2023-2025 年加权平均 ROE 分别为 17.68% / 19.58% / 22.75%,最近一个财年自由现金流约 6.90 亿元,符合本频道「连续三年 ROE >15% + 正 FCF + 中小市值」的硬筛选。123

但这不是一只「增长无瑕疵」的票。核心矛盾很清楚:2023-2025 年营业收入从 45.53 亿元降到 42.20 亿元,归母净利润却从 7.19 亿元升到 9.07 亿元;买入逻辑押的是品牌 OTC、大健康新品和费用/成本控制继续有效,回避逻辑则是收入端若继续下滑,ROE 迟早会被利润率天花板拉回去。1

筛选指标核验表

| 指标 | 本期核验 | 是否通过 | 口径与来源 |

|---|---|---|---|

| 市场范围 | A 股,上交所主板,代码 600750;2026 年 1 月 30 日简称由「江中药业」变更为「华润江中」 | 通过 | 公司年报披露股票简称、代码和简称变更说明。1 |

| 当前市值 | Yahoo Finance 显示 Market Cap 15.45B CNY;亿牛网显示市值 148.42 亿元 | 通过 | 均低于 1000 亿元人民币。24 |

| ROE 2023 | 17.68%(年报加权平均 ROE) | 通过 | 年报近三年主要财务指标。1 |

| ROE 2024 | 19.58%(年报加权平均 ROE) | 通过 | 年报近三年主要财务指标。1 |

| ROE 2025 | 22.75%(年报加权平均 ROE) | 通过 | 年报近三年主要财务指标。1 |

| FCF 2023 | 8.28 亿元,经营现金流 10.39 亿元 + Capex -2.11 亿元 | 通过 | Yahoo 现金流表,单位换算为人民币亿元。3 |

| FCF 2024 | 4.95 亿元,经营现金流 7.86 亿元 + Capex -2.91 亿元 | 通过 | Yahoo 现金流表,单位换算为人民币亿元。3 |

| FCF 2025 | 6.90 亿元,经营现金流 9.71 亿元 + Capex -2.81 亿元 | 通过 | Yahoo 现金流表,单位换算为人民币亿元。3 |

| 财务杠杆 | Total Debt/Equity 0.04%,Total Debt 约 182 万元 | 通过 | 杠杆不是 ROE 的主要来源。2 |

业务拆解:OTC 是现金牛,健康消费品还在小基数爬坡

华润江中主营中成药和健康产品,年报把产品分为非处方药、处方药、健康消费品及其他三块:非处方药包括健胃消食片、乳酸菌素片、贝飞达、多维元素片、复方草珊瑚含片等;健康消费品包括初元、参灵草、益生菌等;处方药覆盖黄芪生脉饮、肾宝胶囊、排石颗粒等。1

2025 年分产品看,非处方药收入 29.92 亿元、毛利率 75.14%,仍是利润质量最高的基本盘;处方药收入 7.20 亿元、毛利率 41.97%;健康消费品及其他收入 4.94 亿元、同比增长 43.19%,但毛利率 41.46%,体量还不到非处方药的六分之一。1

这意味着公司的长期价值不在于「故事很多」,而在于两个问题:第一,健胃消食片、乳酸菌素片、草珊瑚等 OTC 老品类能不能守住渠道和价格;第二,健康消费品能不能从 4.94 亿元的小体量,真正长成第二增长曲线。

近五年营收与净利润:利润率改善抵消了收入压力

2025 年公司主营业务毛利率为 65.50%,同比增加 1.53 个百分点;研发投入 2.19 亿元,占收入 5.19%。1 这解释了为什么收入下降时,利润还能继续上行:不是收入端重新加速,而是成本、产品结构和费用投入效率把利润率顶上去了。

长期持有理由 × 3

1. ROE 不是靠高杠杆硬抬。 2025 年加权平均 ROE 为 22.75%,同时 Yahoo 显示 Total Debt/Equity 只有 0.04%,总债务约 182 万元。12 这类 ROE 更像品牌、渠道、毛利率和资产周转共同作用,而不是财务杠杆放大。

2. OTC 基本盘仍有高毛利。 2025 年非处方药收入 29.92 亿元,毛利率 75.14%,即便收入同比下滑 8.39%,绝对利润池仍然厚。1 对价值投资者来说,这是观察华润江中能否持续分红和回购的核心现金来源。

3. 健康消费品提供了一个小但真实的增量口。 2025 年健康消费品及其他收入 4.94 亿元,同比增长 43.19%。1 如果未来两三年这块收入能继续高双位数增长,华润江中的估值逻辑就不只是「低速 OTC 现金牛」,而会带一点消费健康品的成长属性。

不持有理由 × 3

1. 收入端已经连续两年下滑,2026 年一季度仍未止住。 年报显示 2025 年收入同比 -4.87%;亿牛网新闻公告摘录显示,2026 年一季度营业收入 10.36 亿元,同比下降 12.49%,净利润 2.88 亿元,同比仅增长 1.10%。14 监测阈值:若后续两个季度收入仍为双位数下滑,不能再只看 ROE 和分红。

2. OTC、中药饮片和处方药都面对价格治理与集采扩围。 公司年报把「市场及政策变动风险」列为主要风险,并明确提到集采范围向 OTC、中药饮片等品种延伸,部分品种可能面临中标价格下行和市场份额重构。1 监测阈值:非处方药毛利率若从 75% 一线跌破 70%,需要重新估算盈利中枢。

3. 自由现金流并非每年平滑增长。 2023-2025 年 FCF 分别约 8.28、4.95、6.90 亿元,2024 年曾明显下探;同时 Yahoo 显示当前 Forward Annual Dividend Yield 约 5.91%、Payout Ratio 约 83.33%。32 监测阈值:若年度 FCF 低于 5 亿元且派息率继续高于 80%,分红吸引力反而可能变成再投资能力约束。

操作参考:估值不贵,但也不是无脑低估

| 维度 | 华润江中当前读数 | 参考意义 | 来源 |

|---|---|---|---|

| 股价 | 23.35 元 | 2026-06-22 收盘价口径 | 2 |

| 市值 | 15.45B CNY(Yahoo);148.42 亿元(亿牛) | 明显低于频道 1000 亿元门槛 | 24 |

| P/E TTM | 16.88(Yahoo);17.73(亿牛) | 不算贵,但需和收入下滑一起看 | 24 |

| 历史 P/E 区间 | 历史最低 12.03、历史最高 168.39、历史平均 32.78;当前全部历史分位 23.5% | 处在历史偏低区域,但不是极端底部 | 4 |

| Forward P/E | 2026E 约 14.94;2027E 约 13.48 | 基于东方财富盈利预测汇总,取机构平均 | 6 |

| P/S | 3.78(Yahoo);3.38(亿牛) | 对一家收入下滑的 OTC 公司不算特别低 | 24 |

| P/FCF | 约 22.4 倍(按 Yahoo 市值 15.45B / 2025 FCF 0.690B 估算) | 比 P/E 贵,说明现金流估值并没有显著便宜 | 23 |

| 分析师目标价 | 富途显示近三个月 10 位分析师,目标价均值 30.68 元,区间 28.90-31.87 元 | 可作卖方预期锚点,不等同安全边际 | 7 |

同行锚点上,同仁堂(600085.SH)Yahoo 当前 Trailing P/E 为 29.90、P/S 为 1.94;云南白药(000538.SZ)Yahoo 当前 Trailing P/E 为 16.42、Forward P/E 为 21.37、P/S 为 2.06。89 华润江中的 P/E 更接近云南白药、明显低于同仁堂,但 P/S 高于这两个更大体量中药品牌;因此它的买点更依赖「利润率维持 + 收入止跌」,而不是单纯低估值修复。

我的跟踪清单

如果只看今天的量化筛选,华润江中是合格标的:ROE、FCF、市值、杠杆都过线。但如果要进入长期候选池,我会把它放在「观察买点」而不是「立刻重仓」一栏。

后续重点看四个数:第一,单季度收入增速能否回到持平附近;第二,非处方药收入同比跌幅能否收窄到个位数以内;第三,健康消费品收入能否在 2026 年继续维持高增长;第四,年度自由现金流能否稳定在 6 亿元以上。只要收入端没有止跌,16-18 倍 TTM P/E 就只能算合理,不能算特别便宜。

本文仅用于建立研究候选池,不构成任何投资建议。

このコンテンツについて、さらに観点や背景を補足しましょう。