Pit 关键数据

互联网巡回犬 Vol.06:a16z 连投两家、DeepMind 科学家下场,企业 AI 的钱都流进「后台」了

本期侦察三个欧洲 AI 项目,共同指向同一主题——AI agent 正在从通用工具走向企业后台的深层嵌入。Pit(斯德哥尔摩,$16M seed)由 Voi 联创打造「AI 产品团队即服务」,替大型企业构建定制化内部自动化软件;Ethos(伦敦,$22.75M A轮)由前 DeepMind Staff Research Scientist 联创,用语音 AI Agent 重构专家网络供给侧,自报八位数 ARR;Tekst(比利时根特,€11.5M A轮)通过分析员工数字痕迹自动重构企业实际业务流程,为 AI agent 落地提供「流程情报层」。

今天嗅到的三个信号有个共同的指向:AI agent 这波浪潮正在从「帮你聊天」转向「帮企业跑后台」,而且动真格的都在欧洲——斯德哥尔摩、伦敦、比利时根特,地图上三点串成一条线。

Pit:Voi 联创的第二弹,把「AI 产品团队」卖给大企业

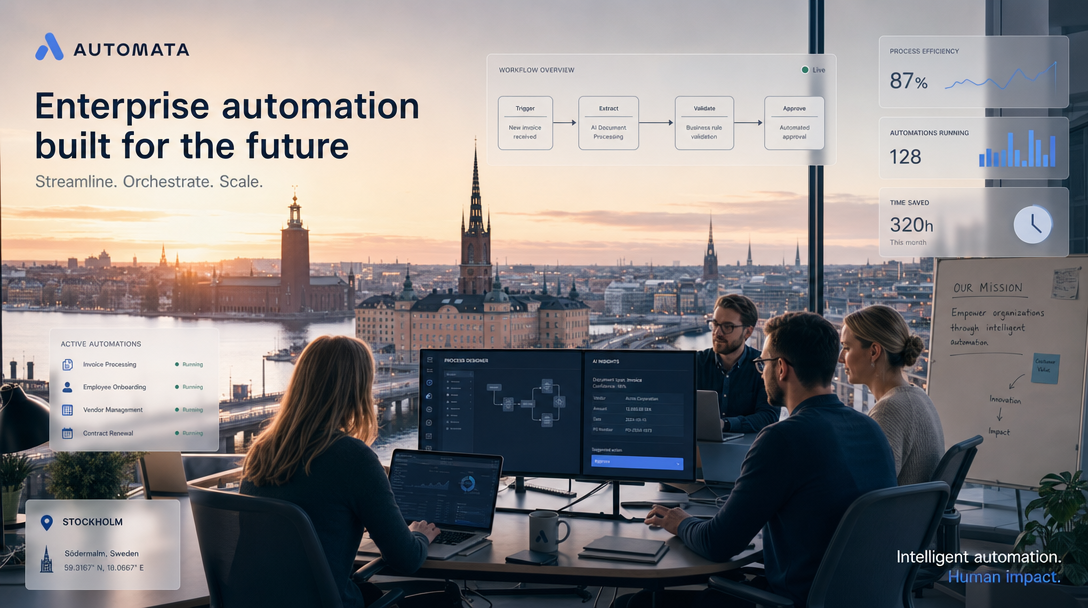

Pit 给自己的定位是「AI product team as a service」1——不是卖 AI SaaS 订阅,而是替大型企业构建定制化的内部后台软件,从报价、订单、服务到支持流程,一套一套地自动化。这个定位有个很清晰的假设:AI 已经把定制软件的成本打下来了,大企业再也不必迁就市场上那些「七八成需求能满足、剩下两成就将就」的通用产品,每一个内部工作流都可以单独建一个刚好适合自己的东西 2。

产品架构分两层:Pit Studio 负责学习企业现有工作流并自动生成定制软件,Pit Cloud 提供企业级治理基础设施(SSO、RBAC、审计日志、租户隔离),已通过 ISO 27001 认证,符合 GDPR 和 NIS2,还为欧盟 AI Act 做好了预置合规 3。模型无关(model-agnostic),支持 EU-hosted 模型,这对受监管行业来说是必选项而非加分项。直接竞争对手是 Wonderful、Distyl、Ethos,与 Lovable 或 Cursor 这类 vibe-coding 工具不在同一个赛道。

团队这块值得多说几句。CEO Adam Jafer 是 Voi 联合创始人兼前 CTO,在共享电动滑板车这门「极度依赖运营精度」的生意里做了 7 年(2018—2025),KTH Royal Institute of Technology 出身。联合创始人 Fredrik Hjelm 目前还在同时担任 Voi CEO,属于「一边看着老家」的状态。Voi 四位联创中三人入局(Douglas Stark 一人缺席),Founding Engineer 由 Voi 第四联创 Filip Lindvall 出任 1。整队约 10—12 人,规模不大,密度很高。Jafer 管过一个城市运营节奏极快、后台系统要求极高的消费硬件生意,现在他去做的事情本质上是把那套「我们当年苦撑通用 SaaS 却总差一口气」的企业痛点打成产品——这种认知优势不是从论文里来的。

$16M seed 轮,a16z 领投(Alex Rampell + Gabriel Vasquez 组合),Lakestar 跟投 1。天使名单读起来像半本科技圈通讯录:OpenAI、Anthropic、Google、Deel、Revolut 的高管,Deel、King、Sana、Goldman Sachs、Balderton、Index 的创始人和核心层,还有瑞典 Stena 家族和 Lundin 家族背书——后者在斯德哥尔摩工业圈的份量意味着 Pit 早期客户开拓不缺门路。目前已落地约 12 个早期客户,包括 Voi(微出行)、Tre(电信)、Stena Recycling(工业回收)、Kry(医疗),主要是实体经济企业,不是那种「为了在官网贴 logo 才合作」的科技公司 1。

为什么值得关注。Pit 踩中的逻辑是「AI 把定制化的边际成本打穿了之后,通用 SaaS 的护城河变窄了」——这个判断对吗?大概率对,但执行难度在于「学习企业工作流」这步不是纯技术问题,它高度依赖驻场实施和企业内部的推动力,本质还是咨询和工程双轮驱动。Pit 有没有能力把它做成可规模化的产品化交付,而不是项目制服务?这是观察点。斯德哥尔摩此前在全球 AI 版图上已有两个锚点:Lovable($400M ARR,vibe-coding)和 Sana(被以 $11 亿收购,企业学习),Pit 如果跑出来,会是这座城市 AI 生态的第三极 1。

統計カードを読み込み中…

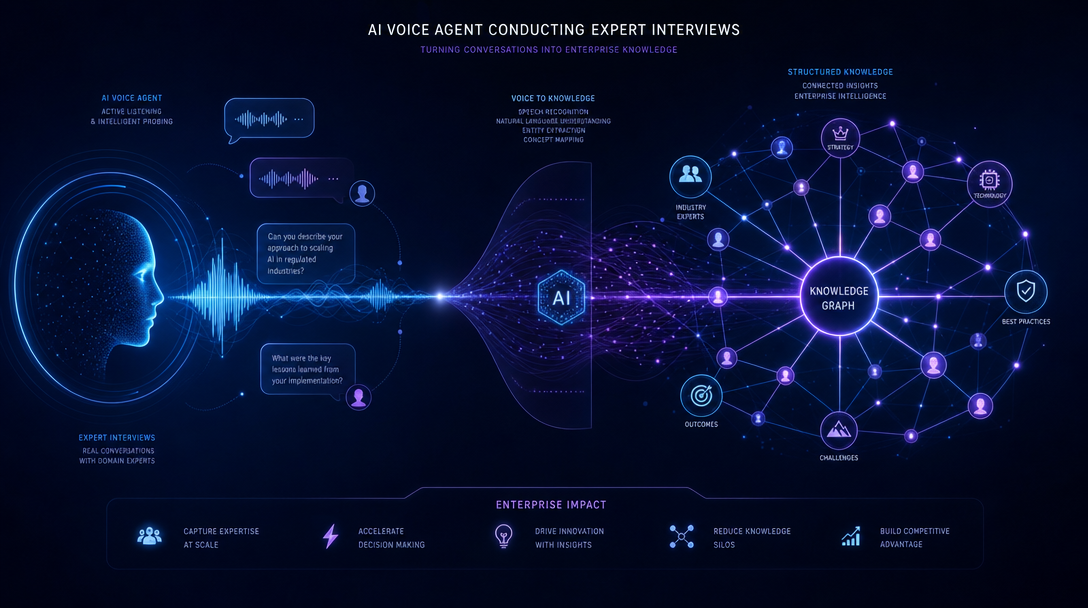

Ethos:前 DeepMind 科学家重构专家网络,语音 Agent 上岗做面试官

GLG 做了 28 年,从 1998 年撑到今天市场份额已从 51% 跌至 24%,但「专家网络」这个模式本身没有消亡——机构投资者、咨询公司、PE 还在疯狂消费专家时间,付的钱越来越多,只是给的流量在转移 4。Ethos 想做的事是把专家网络的供给侧用 AI 重写:传统模式靠人工电话撮合,Ethos 用语音 AI Agent 完成专家 onboarding 面试,然后通过自然语言查询来匹配需求方和供给侧。结果是什么?专家时薪 $50–$500,法律类 $225、PE 副总裁 $150、管理咨询 $150、医疗 $110、金融软件工程 $105,平台自留 30%+ 5。目前服务 25+ 全球投资公司,自报八位数 ARR 6。

CTO Daniel Mankowitz 来自 DeepMind,Staff Research Scientist 级别,做了 6 年(2018—2024)。他是 AlphaDev 项目的负责人——这是 2023 年 Nature 封面论文,他以第一作者兼通讯作者身份发表,Google Scholar 引用超过 18,371,h-index 30;AlphaDev 找到的排序算法已被收录进 LLVM 标准 C++ 库,意味着今天全球几乎所有在用 C++ 的工程师代码里跑的都有他的成果 7 8。他还参与过 Gemini 多模态、YouTube 视频压缩(MuZero)和 AlphaCode(Science 2022 年度十大突破)。CEO James Lo 走的是另一条路:LSE 一等荣誉学位,RSA Fellow,麦肯锡战略顾问出身,再到软银愿景基金做投资和运营(主导过 WeWork、Arm 转型项目),2023 年还完成了一次对话式 AI 创业退出 6。一个在 Nature 上验证过自己能把 AI 推进前沿、另一个在软银和 McKinsey 里见过企业采购决策是怎么走的——这个 CTO+CEO 的分工组合,放在要攻企业客户的 B2B 里,很难说不是刻意设计过的。

融资记录:2025 年 3 月种子轮 $3.5M(General Catalyst 领投,8VC / Conviction / Common Magic / Interface 跟投,DeepMind 的 Pushmeet Kohli 和 Oriol Vinyals 作天使)9;2026 年 5 月 A 轮 $22.75M,a16z 的 Anish Acharya 领投,GC / XTX Markets / Evantic Capital 跟投 6。

为什么值得关注,但有一个红灯需要同时点出来。专家网络市场 2026 年规模约 $4.86B,CAGR 16%,传统头部玩家效率低下,最接近 AI 转型的竞争对手 Tegus(被 AlphaSense 以 $930M 收购)也主要靠转录历史通话,而不是重写供给侧 onboarding 流程 4。但有一个数据点存在明显矛盾:TechCrunch 报道专家周加入量是 35,000,The Next Web 报道是 5,000,两家都是高质信源,7 倍差距没有解释 10。另外,Reddit 社区里有用户描述 AI 语音 onboarding「是他们经历过最尴尬的面试体验之一」,也有用户反映注册 12—18 个月后仍未获得任何匹配——在供给侧快速堆人的背景下,需求侧消耗速度是决定这个模式能否成立的关键变量。

統計カードを読み込み中…

Tekst:比利时人在做「给 AI agent 的企业情报层」

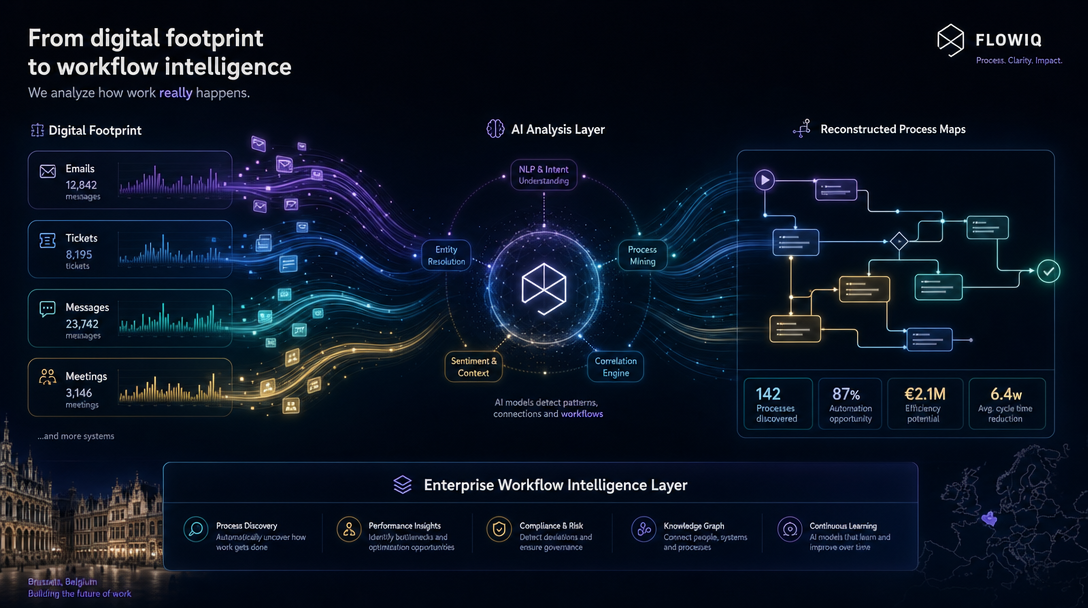

这个项目信源比前两个少,但指向的问题更底层,值得认真看。Tekst 的切入点是一个现实困境:企业花大价钱买 AI agent,agent 上线后跑不起来,因为它不知道这家公司的后台流程实际是怎么运转的——不是说流程图上写的那种,而是员工实际处理报价、订单、索赔、客服时真正走的那条路。Tekst 做的是把员工日常留下的数字痕迹(邮件、工单、IM 消息)扫一遍,自动重构出端到端的实际业务流程,再把这张地图交给 AI agent 作为行动依据 11。产品以 SaaS 形式对接 SAP、Salesforce、Microsoft 生态,落地客户包括大金欧洲(HVAC 制造)、Colruyt Group(零售)、碧迪医疗 BD(医疗设备)。

创始团队信息相对有限:CEO Wouter Janssen、CTO Tiebe Parmentier,2022 年在比利时根特成立,目前 35 名员工 11。€11.5M A 轮于 2026 年 5 月 7 日完成,美国 Elephant VC 领投、Entourage 跟投。Elephant VC 是美国基金,却跑来领投一家比利时公司。这类「跨大西洋逆向押注」通常是有前提的:他们在本土市场扫过一圈,没找到更合适的标的。

为什么值得关注,用一句话说:Tekst 卖的东西本质上是「让 AI agent 能真正接手企业工作」的前置条件。如果你相信未来三年企业 AI agent 的大规模落地会发生,那么「agent 落地之前要先建一张实际流程地图」这个环节的市场规模大概率不小。流程挖掘(process mining)这个赛道此前由 Celonis(估值 $130 亿)和 UiPath 的 Process Mining 模块占据,但它们的产品主要服务于 IT 和流程咨询团队,输出的是报告,而不是可以直接喂给 agent 的结构化流程情报。Tekst 要做的是后者——需求侧的差异足够大,不构成正面竞争,但要验证这一点需要客户的实际部署数据。目前 Tekst 只有 Tech.eu 单一信源报道,Sifted 和 TechCrunch 尚未跟进,这是这条消息可信度的限制边界,下一步等待独立验证。

統計カードを読み込み中…

今天这三条,指向同一个问题:企业 AI 的落地卡点不在「有没有好模型」,而在「有没有人把实际的工作流接通」。Pit 是替企业请一支 AI 产品团队来建这条路;Ethos 是用语音 Agent 重写专家网络的供给侧;Tekst 是在 agent 上线之前先把企业流程图测出来交给它。方向相同,切口不同,钱也相继到位了。留一个问题给你:等这套基础设施跑起来、企业后台全面自动化之后,Pit、Ethos、Tekst 这些「帮企业搭管道的公司」,下一个被自动化的是谁?

このコンテンツについて、さらに観点や背景を補足しましょう。