礼来 FY2025 核心财务指标

截至 2025 年 12 月 31 日财年数据

礼来 Foundayo(orforglipron)2026年4月获 FDA 批准,全球首款口服小分子 GLP-1 受体激动剂减肥药,核心化合物专利独占至2038-2040年,给出看多(Buy)评级。

报告日期:2026 年 5 月 9 日 标的:Eli Lilly and Company(NYSE: LLY) 核心标的药物:Foundayo™(orforglipron 片剂) 综合评级:看多(Buy) — 理由详见第十三节

| 字段 | 内容 |

|---|---|

| 商品名 | Foundayo™ |

| 通用名 | orforglipron(LY3502970) |

| 药物类型 | 非肽类小分子 GLP-1 受体部分激动剂(GLP-1 RA) |

| 适应症 | 配合低热量饮食和增加体力活动,用于 BMI ≥30 的肥胖成人,或 BMI 27–30 且伴有至少一种体重相关合并症的超重成人的长期体重管理 |

| 批准日期 | 2026 年 4 月 1 日 |

| NDA 号 | 220934 |

| 剂型/规格 | 口服片剂:0.8 / 2.5 / 5.5 / 9 / 14.5 / 17.2 mg |

| 给药方式 | 每日一次口服,无需食物或饮水限制 |

| 起始/递增方案 | 0.8 mg 起,每 ≥30 天递增(0.8 → 2.5 → 5.5 → 9 → 14.5 → 17.2 mg),最大剂量 17.2 mg |

| 批准类型 | NME(新分子实体) |

| 特殊认定 | 首个通过 CNPV 计划获批的 NME;自 NDA 提交至获批仅 50 天,较 PDUFA 日期(2027-01-20)提前 294 天,为 2002 年以来最快的 NME 审批 |

| 黑框警告 | 甲状腺 C 细胞肿瘤;禁用于甲状腺髓样癌(MTC)个人或家族史,或多发性内分泌腺瘤病 2 型(MEN 2)患者 |

| 定价 | 商业保险 savings card 后 $25/月;自费患者 $149/月(起始剂量);Medicare Part D 预计 2026 年 7 月 1 日起 $50/月 |

| 原研来源 | 中外制药(Chugai Pharmaceutical Co., Ltd.),2018 年授权礼来全球独家开发 |

| 维度 | orforglipron(Foundayo) | 口服 semaglutide(Wegovy pill) | 注射 semaglutide(Wegovy) |

|---|---|---|---|

| 分子类型 | 非肽类小分子 | 肽类 | 肽类 |

| 给药方式 | 口服,无饮食限制 | 口服,须空腹+最多 4 盎司白水 | 皮下注射,每周一次 |

| 月费(自费) | $149 | $149 | ~$1,349 |

| 72 周减重(最高剂量) | 12.4%(坚持治疗者) | 13.6% | ~15% |

| 冷链存储要求 | 无 | 无 | 有 |

| T2D 头对头 | 优于口服 sema(-2.2% vs -1.4% A1C) | — | — |

| 试验 | 设计 | 患者数 | 主要终点 | 关键结果 |

|---|---|---|---|---|

| ATTAIN-1(NCT05869903) | 72 周,随机双盲安慰剂对照,肥胖/超重无 T2D | n=3,127 | 体重变化% | 最高剂量坚持治疗者减重 27.3 磅(12.4%) vs 安慰剂 2.2 磅(0.9%);ITT 分析 11.1% vs 2.1% |

| ATTAIN-2(NCT05872620) | 72 周,随机双盲安慰剂对照,肥胖/超重合并 T2D | n>1,600 | 体重变化%、A1C | 减重 10.5%(22.9 磅);A1C 降低 1.3%–1.8%;75% 患者 A1C ≤6.5% |

| ACHIEVE-3(NCT06045221) | 头对头 vs 口服 semaglutide 14mg,T2D 成人(二甲双胍控制不佳) | 未披露 | A1C 降低 | A1C:-2.2%(orfo)vs -1.4%(sema);减重:-9.2%(orfo)vs -5.3%(sema),高出 73.6%;发表于《柳叶刀》(The Lancet) |

| ACHIEVE-4(NCT05803421) | Phase 3,事件驱动,随机开放标签,T2D 合并心血管高风险,vs 甘精胰岛素(insulin glargine) | n=2,749 | MACE-4 非劣效 | MACE-4:HR 0.84(95% CI 0.59–1.20),非劣效;全因死亡:HR 0.43(95% CI 0.25–0.75),风险降低 57%(预先计划分析,未控制多重性);体重:-8.8% vs +1.7% |

| PMR 项目 | 内容 |

|---|---|

| MACE + DILI 临床研究报告 | 基于 ACHIEVE-4 完整数据 |

| 胃排空延迟/肺误吸风险 | 一项临床药理学试验(停药和禁食效应) |

| 哺乳期乳汁研究 | 评估乳汁中药物浓度 |

| 15 年甲状腺癌随访 | 与 GLP-1 类药物盒框警告一致 |

| 儿童肥胖药物登记(6–12 岁) | 覆盖儿童人群用药结局 |

| 妊娠暴露登记 | 母亲、胎儿及母乳暴露婴儿结局 |

| 专利号 | 类型 | 申请人 | 优先权日/申请日 | 预计到期日 | 覆盖范围 |

|---|---|---|---|---|---|

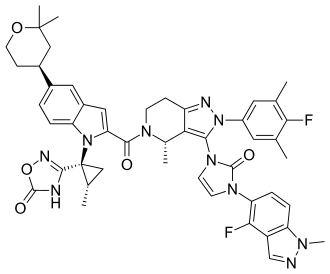

| US10858356B2 | 化合物专利(Composition of Matter) | 中外制药(礼来独家授权) | 2016-09-26 / 2017-09-26 | 2037-09-26(PTE 后约 2038–2040) | 核心分子 orforglipron(吡唑并吡啶衍生物,GLP-1 激动活性) |

| USRE50455E1 | 化合物专利(再颁) | Chugai/Lilly | 2025 年提交 | 待定(强化 US10858356 保护) | 核心分子保护强化 |

| WO2024129676A1 | 方法/用途专利(Method of Use) | Eli Lilly | 2023-12-12 | 约 2043 年(若授权) | 特定给药方案(0.7–1.2 mg 起始,每 1–6 周递增,维持 1–36 mg,每日一次口服;覆盖 T2D 和肥胖适应症) |

| WO2023220109A1 | 制剂专利(Formulation) | Eli Lilly | 2023 | 约 2043 | 口服药物组合物(胶囊/片剂配方) |

| WO2023220112A1 | 制剂专利(Formulation) | Eli Lilly | 2023 | 约 2043 | 片剂特定辅料和制备工艺 |

| CN117964617A | 制备方法专利(Process) | Lilly(中国) | 2023 | 约 2043 | orforglipron 新型合成路线 |

| US12234236B1 | 用途专利(Method of Use) | Eli Lilly | 近年申请 | 约 2041–2043 | GLP-1R 激动剂及相关治疗方法 |

2016 2017 2020 2026 2030 2032 2037 2038 2040 2043

| | | | | | | | | |

●─────────────────────────────────────────● 核心化合物专利(US10858356)基准到期

↑ ●───── 含 PTE 延伸:2038–2040

专利申请

●───────────────────────────────── 给药方案专利(WO2024129676A1)≈2043

●───────────────────────────────── 制剂/工艺专利群 ≈2043| 药物 | 企业 | 核心专利到期 | 含 PTE 品牌独占估计 |

|---|---|---|---|

| liraglutide(Victoza/Saxenda) | Novo | 2023–2025 | 已到期 |

| dulaglutide(Trulicity) | Lilly | ~2027 | ~2028–2029 |

| semaglutide(Ozempic/Wegovy) | Novo | ~2031 | ~2031–2033 |

| tirzepatide(Mounjaro/Zepbound) | Lilly | 2036-01-05 | ~2036–2038 |

| orforglipron(Foundayo) | Lilly | 2037-09-26 | ~2038–2040 |

| 候选药物 | 靶点 | 当前阶段 | 关键里程碑 | 关键数据 |

|---|---|---|---|---|

| retatrutide(LY3437943) | GIP/GLP-1/Glucagon(三靶) | Phase 3 多项 | FDA 申报预计 2026 年末 | 减重 28.7%;TRANSCEND-OA 减重 71.2 磅(膝骨关节炎疼痛显著缓解) |

| orforglipron(T2D) | GLP-1(小分子) | NDA 准备 | T2D NDA 预计 2026 Q2 末提交(CNPV 加速) | ACHIEVE-3:A1C -2.2%;ACHIEVE-4:全因死亡 -57% |

| eloralintide | Amylin 激动剂(选择性) | Phase 2 完成 | Phase 3 入组待宣布 | 肥胖成人中有意义减重+良好耐受性(2025-11) |

| mazdutide(中国) | GLP-1/GCGR(双靶) | Phase 3(中国) | 中国 NDA 申报进行中(信达生物合作) | 减重约 14% |

| 领域 | 品牌名 | 通用名 | FY2025 营收 |

|---|---|---|---|

| 代谢/肥胖 | Mounjaro | tirzepatide(T2D) | ~$230 亿 |

| 代谢/肥胖 | Zepbound | tirzepatide(减重) | ~$135 亿 |

| 代谢/肥胖 | Foundayo | orforglipron(减重) | 2026 年 4 月上市,首年贡献待观察 |

| 肿瘤 | Verzenio | abemaciclib(乳腺癌) | ~$57 亿 |

| 神经科学 | Kisunla | donanemab(阿尔茨海默病) | 2024 年获批,快速放量 |

| 免疫/皮肤 | Taltz | ixekizumab(银屑病) | 成熟期 |

| 商品名 | 通用名 | 企业 | 靶点 | 剂型 | 批准时间 | 关键疗效 | 美国自费月费 |

|---|---|---|---|---|---|---|---|

| Wegovy(注射) | semaglutide | Novo Nordisk | GLP-1 | 皮下注射/每周 | 2021-06 | ~15% 减重 | ~$1,349 |

| Wegovy pill | semaglutide 口服 | Novo Nordisk | GLP-1(肽类) | 口服/每日(须空腹) | 2026-01 | 13.6% 减重 | $149 |

| Zepbound | tirzepatide | Eli Lilly | GLP-1/GIP | 皮下注射/每周 | 2023-11 | ~20% 减重 | ~$1,087 |

| Foundayo | orforglipron | Eli Lilly | GLP-1(非肽小分子) | 口服/每日(无饮食限制) | 2026-04-01 | 12.4% 减重 | $149 |

| 欣尔美 | mazdutide | Innovent/Lilly | GLP-1/GCGR | 注射/每周 | 2025(中国) | 14% 减重 | N/A |

| 候选药物 | 企业 | 靶点 | 阶段 | 关键数据 | 预期里程碑 |

|---|---|---|---|---|---|

| retatrutide | Eli Lilly | GLP-1/GIP/Glucagon(三靶) | Phase 3 | 28.7% 减重 | 2026 年末申报 |

| CagriSema | Novo Nordisk | GLP-1+Amylin | NDA 提交 | 22.7% 减重 | PDUFA ~2026-10 |

| MariTide | Amgen | GLP-1/GIP 拮抗 | Phase 3 | 20% 减重(月制剂) | 2026 ADA 数据 |

| amycretin | Novo Nordisk | GLP-1/Amylin | Phase 3 启动 | 22%(Phase 1b) | 2026 Q1 入组 |

| survodutide | BI/Zealand | GLP-1/Glucagon | Phase 3 | ~18.7% 减重 | SYNCHRONIZE-1 待公布 |

| aleniglipron | Structure Tx | GLP-1(口服小分子) | Phase 2 完成 | 16.3% 减重(优于 orfo) | Phase 3 预计 2026 中 |

| danuglipron | Pfizer | GLP-1(口服小分子) | Phase 2b | 13% 减重 | — |

| 地区 | 指标 | 数据 | 来源/时间 |

|---|---|---|---|

| 全球 | 肥胖人口(BMI≥30) | 超 10 亿(占全球 13%) | WHO 2022 |

| 美国 | 成人肥胖率 | 37.0% | Gallup 2025 |

| 中国 | 超重肥胖合计 | 超 7 亿(超重率 34.3%,肥胖率 16.4%) | 国家卫健委 |

| 中国 | 2030 年预测 | 超重/肥胖人数达 5.15 亿(成人) | 世界肥胖联合会预测 |

| 美国 | 当前 GLP-1 使用者 | ~1,000 万(约 2% 肥胖成人) | JP Morgan 2025 |

| 美国 | 2030 年 GLP-1 使用者预测 | ~3,000 万 | JP Morgan |

| 渠道 | Foundayo 月费 | Wegovy pill 月费 | Zepbound 月费 |

|---|---|---|---|

| 自费/商业保险 savings card | $149 | $149 | ~$1,087 |

| Medicare Part D(2026-07 起) | $50 | $50 | $50 |

| 商保(使用 savings card 上限) | $25 | 约 $25 | — |

| 财年 | 营收 | 同比 | 净利润 | 研发投入 | 主要驱动 |

|---|---|---|---|---|---|

| FY2023 | $341 亿 | — | $52 亿 | $93 亿 | Mounjaro $52 亿首年放量,Trulicity $71 亿仍为最大单品 |

| FY2024 | $450 亿 | +32% | $106 亿 | $110 亿 | Mounjaro $115 亿(+124%),Zepbound $49 亿首年 |

| FY2025 | $652 亿 | +45% | $206 亿 | $133 亿 | Mounjaro $230 亿(+99%),Zepbound $135 亿(+175%) |

| 机构 | 评级 | 目标价 |

|---|---|---|

| Morgan Stanley | Overweight | $1,327 |

| Barclays | Overweight | $1,350 |

| BofA | Buy | $1,294 |

| HSBC | Reduce | $850(因「肥胖市场估值膨胀」) |

| 共识 | Moderate Buy | ~$1,200 |

| 时间 | 催化剂 | 对股价影响 |

|---|---|---|

| 2026 Q2–Q3 | Foundayo 处方量爬坡数据(NRx/TRx) | 短期最重要指标 |

| 2026 Q2 末 | orforglipron T2D 适应症 NDA 提交 | 适应症扩展预期 |

| 2026-07-01 | Medicare Part D 覆盖肥胖药物生效 | 处方量加速催化剂 |

| 2026 Q2–Q3 | retatrutide 多项 Phase 3 数据读出(T2D、心血管) | 管线价值重估 |

| ~2026-10 | CagriSema PDUFA 日期(Novo) | 若获批将加剧竞争压力 |

| 2026 年末 | retatrutide FDA 申报 | 中期管线里程碑 |

| 2027 | orforglipron T2D PDUFA 日期(预计) | 适应症扩展实现 |

| 时间 | 事件 |

|---|---|

| 2016-09-26 | orforglipron 核心化合物专利优先权日 |

| 2018 | 礼来从中外制药获得 orforglipron 全球独家许可 |

| 2020-12-08 | US10858356B2 核心化合物专利授权 |

| 2023-06 | Phase 2 肥胖结果发表于 NEJM |

| 2025-08 | ATTAIN-1/2 Phase 3 数据公布 |

| 2025-09-17 | ACHIEVE-3 头对头顶线数据公布 |

| 2026-01 | Wegovy pill(口服 semaglutide)美国上市 |

| 2026-02-26 | ACHIEVE-3 全文发表于《柳叶刀》 |

| 2026-04-01 | Foundayo(orforglipron)FDA 批准 |

| 2026-04-09 | Foundayo 美国商业上市,LillyDirect 开始发货 |

| 2026-04-14 | FDA 正式要求上市后安全性研究 |

| 2026-04-16 | ACHIEVE-4 心血管安全性完整数据公布 |

| 2026-05-05 | FAERS 一例肝衰竭报告(礼来否认因果关系) |

| 2026 Q2 末 | orforglipron T2D 适应症 NDA 预计提交 |

| 2026-07-01 | Medicare Part D 覆盖肥胖药物正式生效 |

| ~2026-10 | CagriSema PDUFA 日期(Novo Nordisk) |

| 2026 年末 | retatrutide FDA 申报(预计) |

| 2037-09-26 | orforglipron 核心化合物专利基准到期(含 PTE 约 2038–2040) |

このコンテンツについて、さらに観点や背景を補足しましょう。