全国物价核心指标(3月数据)

⚠️ 3月数据,4月数据预计5/11发布

本期为月度看板首期,完整覆盖2026年4月及Q1数据,按物价与通胀、生产与景气、就业与收入、金融与货币、贸易与外汇、地区经济六大类组织。已发布数据(4月PMI、LPR、MLF、外汇储备、CFETS)直接使用;尚未发布的CPI/PPI、金融信贷、月度进出口均使用最近可获取期次(3月/Q1)并在每项明确标注。省级数据覆盖全部12省市Q1 GDP,工业增加值12省全覆盖,CPI 10/12省,共引用20条一手来源。

本期为月度看板首期,数据覆盖期为2026年4月(含部分Q1年度数据)发布说明:2026年4月部分统计数据尚未发布,已发布项直接使用,未发布项以最近可获取期次(3月/Q1)填写并在对应位置标注。数据截止日期:2026年5月8日。

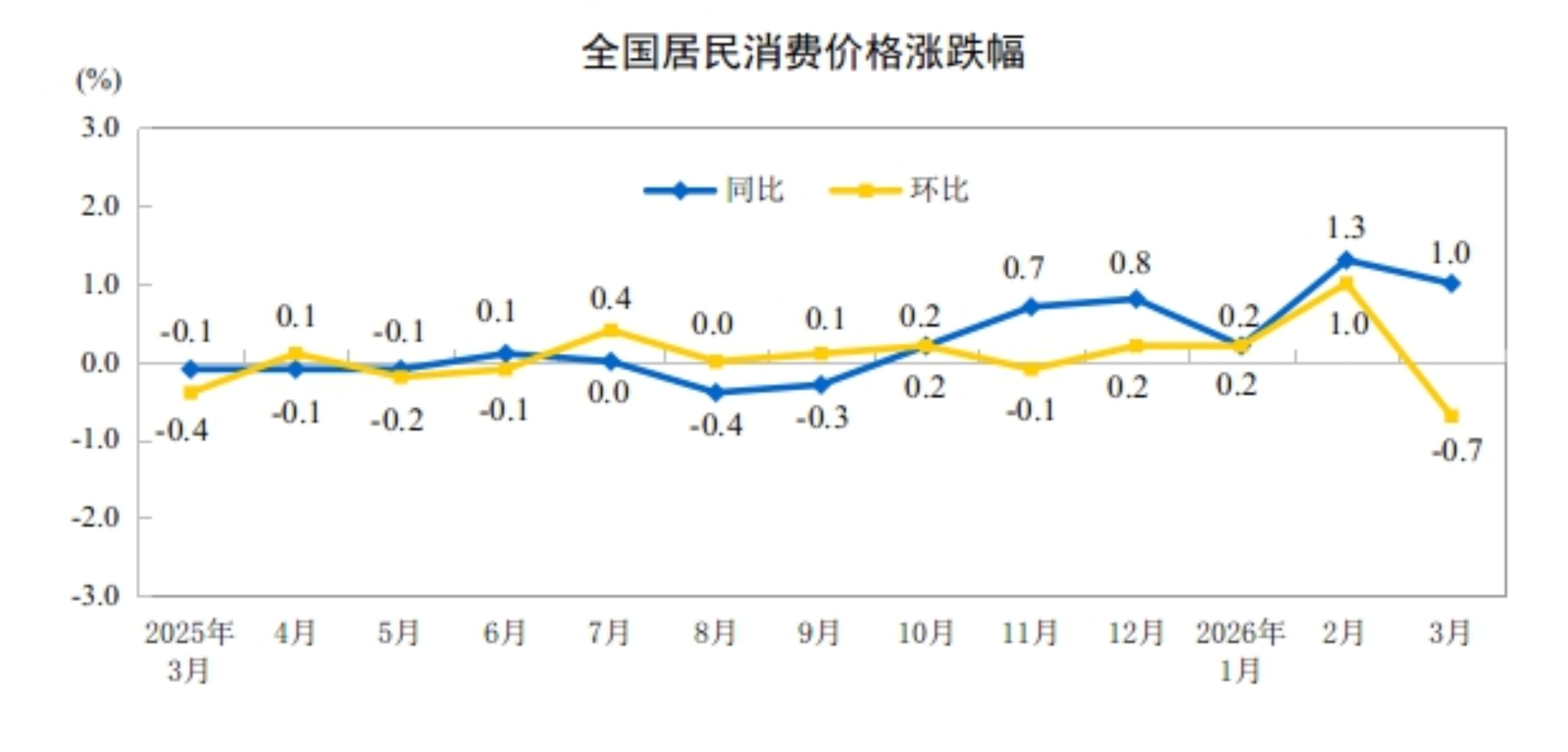

数据状态:4月CPI/PPI尚未发布,以下使用3月数据,4月数据预计5月11日9:30发布。

| 省份 | CPI同比 | 偏差 | 判断 |

|---|---|---|---|

| 北京 | 0.5% | −0.5pp | 显著偏低 |

| 上海 | 0.7% | −0.3pp | 偏低 |

| 广东 | 0.7% | −0.3pp | 偏低 |

| 福建 | 0.8% | −0.2pp | 偏低 |

| 湖南 | 1.0% | 0.0pp | 持平 |

| 湖北 | 1.1% | +0.1pp | 偏高 |

| 四川 | 1.1% | +0.1pp | 偏高 |

| 浙江 | 1.2% | +0.2pp | 偏高 |

| 河南 | 1.2% | +0.2pp | 偏高 |

| 江苏 | 1.3% | +0.3pp | 显著偏高 |

| 山东 | — | — | 未获取 |

| 重庆 | — | — | 未获取 |

| 省份 | 工业增加值% | vs全国 | 信号 |

|---|---|---|---|

| 浙江 | 8.3% | +2.2pp | 显著领跑 |

| 湖北 | 8.1% | +2.0pp | 显著领跑 |

| 河南 | 7.9% | +1.8pp | 领跑 |

| 江苏 | 7.7% | +1.6pp | 领跑 |

| 山东 | 7.5% | +1.4pp | 领跑 |

| 四川 | 6.9% | +0.8pp | 略高 |

| 福建 | 6.8% | +0.7pp | 略高 |

| 上海 | 6.2% | +0.1pp | 持平 |

| 广东 | 5.4% | −0.7pp | 略低 |

| 北京 | 5.3% | −0.8pp | 略低 |

| 重庆 | 5.2% | −0.9pp | 略低 |

| 湖南 | 2.4% | −3.7pp | 显著落后 |

数据状态:以下为Q1年度数据,16—24岁青年失业率官方分月数据暂未在国家统计局网站找到一手来源。

| 省份 | 失业率 | vs全国 | 数据来源 |

|---|---|---|---|

| 北京 | 4.0% | −1.3pp | Q1,央广网转引新闻发布会 |

| 江苏 | 4.6% | −0.7pp | Q1,江苏调查总队 |

| 上海、广东、浙江、山东、四川、湖北、湖南、河南、福建、重庆 | — | — | 尚未获取 |

数据状态:货币信贷数据(M2/社融/贷款)为Q1(3月末)数据;4月数据预计5月10—15日发布。LPR及MLF为4月已发布数据。

数据状态:Q1进出口为年度累计数据(4/14发布);4月月度进出口数据预计5月7—9日发布,截至5月8日尚未公布。汇率及外汇储备为4月已发布数据。

数据状态:GDP、工业增加值、固定资产投资、社零、财政收入均为Q1累计数据(各省4月陆续发布)。

| 省份 | GDP% | 工业增加值% | 固投% | 社零% | 财政收入(亿元/增速) |

|---|---|---|---|---|---|

| 北京 | 5.9 | 5.3 | +5.5 | −0.6 | 1891.9 / +2.9% |

| 上海 | 5.9 | 6.2 | +7.6 | +5.5 | 2605.7 / +2.1% |

| 广东 | 4.6 | 5.4 | +0.2 | +2.5 | 3798.8 / +2.8% |

| 浙江 | 6.0 | 8.3 | +0.6 | +4.0 | 3245.2 / +1.3% |

| 江苏 | 5.4 | 7.7 | −1.8 | +1.3 | 3228.0 / +1.5% |

| 山东 | 6.0 | 7.5 | −2.3 | +4.2 | 2355.0 / +1.4% |

| 四川 | 5.5 | 6.9 | +2.7 | +3.3 | — / +3.7% |

| 湖北 | 5.4 | 8.1 | +4.7 | +1.5 | — / +5.6% |

| 湖南 | 3.0 | 2.4 | −0.7 | −0.7 | ⚠️ 未发布 |

| 河南 | 5.2 | 7.9 | +1.2 | +3.3 | 1361.1 / +2.4% |

| 福建 | 5.1 | 6.8 | +2.5 | +2.9 | 1283.0 / +3.7% |

| 重庆 | 4.5 | 5.2 | +1.5 | +1.8 | 743.8 / +9.9% |

| 机构 | 数据类别 | 最新发布时间 |

|---|---|---|

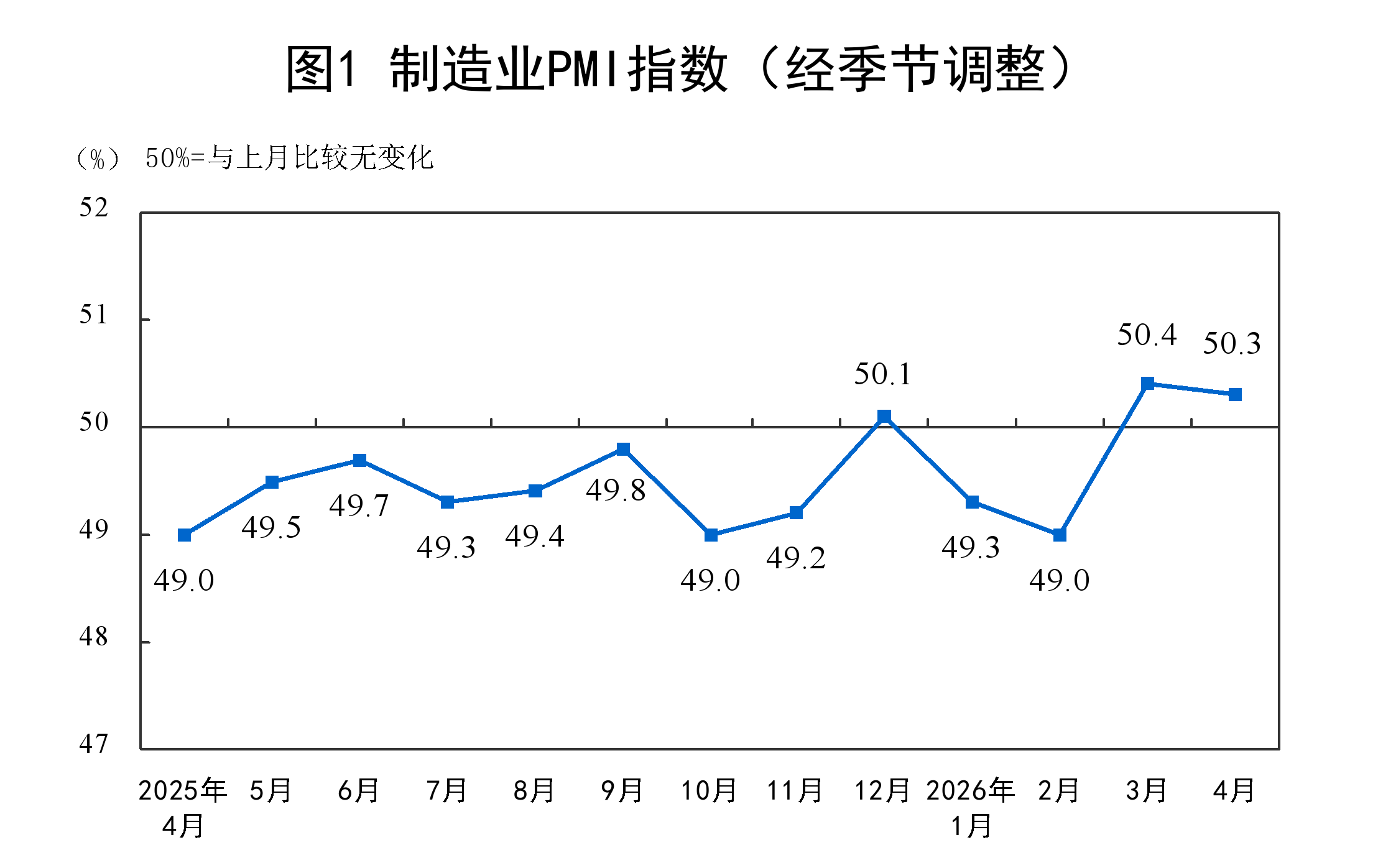

| 国家统计局 | CPI/PPI、PMI、工业增加值、GDP、居民收入、失业率 | 3月CPI:4/10;4月PMI:4/30;Q1综合:4/16 |

| 中国人民银行 | M2、社融、贷款、LPR、MLF、存准率 | Q1金融数据:4/13;LPR:4/20;MLF:4/27 |

| 海关总署 | 进出口 | Q1:4/14;4月月度:预计5/7—9(截至5/8未发布) |

| 国家外汇管理局 | 外汇储备、黄金储备 | 4月末:5/7 |

| 中国外汇交易中心 | USD/CNY中间价、CFETS指数 | 实时 |

| 财新传媒 | 财新制造业PMI、财新服务业PMI | 制造业:4/30;服务业:5/6 |

| 各省统计局 | 省级GDP、工业增加值、固投、社零、财政收入、CPI、失业率 | Q1:4月中下旬陆续发布 |

下次数据窗口:4月CPI/PPI预计5月11日,4月金融数据预计5月10—15日,4月工业增加值预计5月15—16日,届时看板将更新。

このコンテンツについて、さらに観点や背景を補足しましょう。