6月3日:垄断特许、劳工联盟、杠杆崩塌

1621年荷兰西印度公司获24年垄断特许,1900年ILGWU工会成立改变劳资力量对比,2008年雷曼股价暴跌揭开金融危机序幕。三件发生在同一天的商业大事,共同回答:当权力结构改变,谁会是输家?

历史上的今天·6 月 3 日:垄断特许、劳工联盟、杠杆崩塌

今天这个日期,历史上分别发生了三件看似无关、实则串联同一主题的商业大事:一家获国家背书的垄断公司诞生、一个用集体力量对抗资本的工会成立、一家百年投行在世界注视下开始加速坠落。它们相隔数百年,却都在回答同一个商业问题——当权力结构改变,谁会是输家?

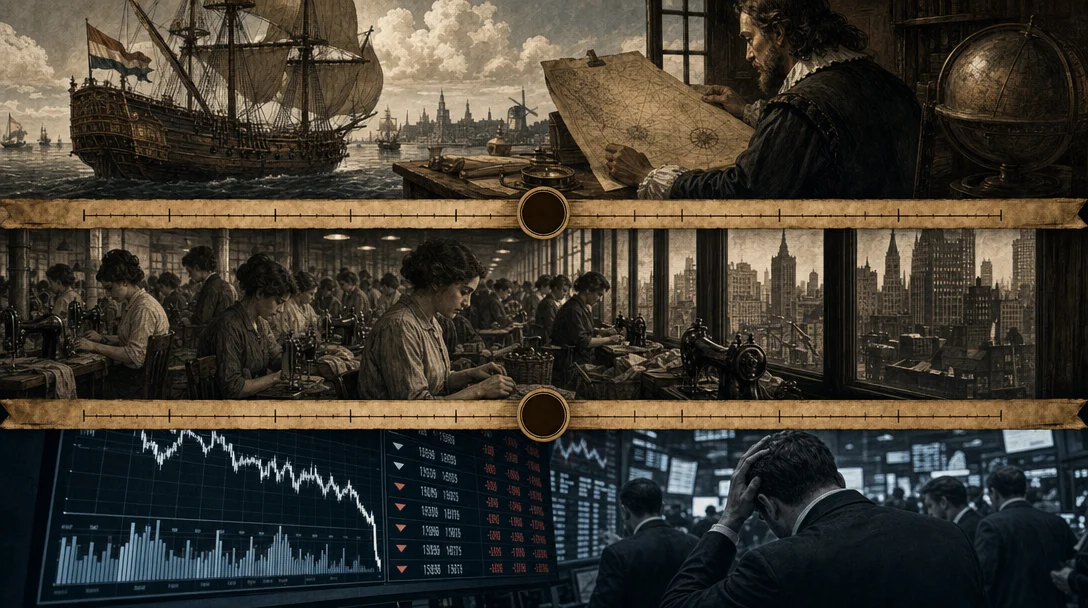

1621 年:荷兰西印度公司获特许,「国家背书垄断」正式上市

1621 年 6 月 3 日,荷兰七省联合共和国(Republic of the Seven United Netherlands)向荷兰西印度公司(Geoctrooieerde Westindische Compagnie,简称 GWC/WIC)颁发特许状,授予其北美洲纽芬兰至麦哲伦海峡、西非热带至好望角之间的24 年贸易垄断权,以及对大西洋奴隶贸易的管辖权。1

这家公司是仿照 19 年前(1602 年)成立的荷兰东印度公司(VOC)照葫芦画瓢搭建的,管理委员会「19 绅士」(Heeren XIX)分配自阿姆斯特丹(8 席)、泽兰等五城,起始资本仅 280 万弗罗林,远低于 VOC 的 650 万弗罗林。1 募资过程并不顺利——散户投资人早就看出问题:「股东对公司决策没有控制权,董事们把公司当成给自己亲属安置要职的工具」,正是当时真实的抱怨。

公司成立后的头几年表现稀烂,大型征服项目(如占领巴西)代价昂贵,1636 年公司事实上已经破产。真正带来利润的,是私掠(劫持西班牙银船)和奴隶贸易,而非最初设想的正规贸易。1674 年解散重组后,GWC 在第四次英荷战争(1780—1784)中丢掉了多数殖民据点,1792 年彻底清盘。

镜鉴: 国家背书的垄断执照,不是企业能力的证明,而是政治窗口的一次开放。WIC 的教训是:特许权的边界是政治博弈的产物,政治条件一旦变化,垄断就比任何竞争市场更脆弱。今天的企业在监管保护期内积累市场份额、在许可窗口开放期完成平台建设,都在沿用同一逻辑——但历史一次次提醒,执照不等于护城河。判断垄断特许的持续性,有一个具体指标可用:该公司的核心竞争力是否在特许之外仍然成立?WIC 不能,所以垄断期一过,公司便走向衰竭。

1900 年:ILGWU 成立,「劳工有组织力量」第一次出现在谈判桌上

1900 年 6 月 3 日,来自纽约市、费城、巴尔的摩等城市 7 个地方工会的 11 名代表在纽约召开成立大会,正式创建国际女装工人联盟(International Ladies' Garment Workers' Union,ILGWU)。2 成员以来自东欧、南欧的年轻移民女工为主,刚进入美国时的处境几乎是:12 小时工作制、无休息日、自带缝纫机上班、生病也扣薪。

起步时,ILGWU 只有寥寥数千人,以当时的组织标准看微不足道。但它的意义,在于率先把「集体谈判」这一工具引入了服装行业——一个雇主们此前认为永远只能压价的分散劳动力池。1911 年纽约三角内衣公司火灾(Triangle Shirtwaist Factory Fire)烧死了 146 名工人,其中绝大多数是 ILGWU 会员——这场灾难成为 ILGWU 争取工厂安全立法的决定性事件,推动了美国首批工时和安全法规的出台。3

ILGWU 后来数度起伏,在大萧条期间扩张至 50 万会员,也曾在 70 年代进口冲击中萎缩。1995 年与另一个纺织工会合并,衍变为今天的 Workers United,仍然活跃。4

镜鉴: 今天多数商业从业者把工会视为外部变量,但 1900 年的这个案例说明:当劳动力的「谈判位置」发生结构性变化,资方的成本结构也会永久改变。今天这个规律依然有效——只是把「有组织劳工」换成「有议价权的稀缺技术人才」或「有集体声量的用户社群」。CEO 决策的真实约束,从来都不只是竞争对手,而是整个利益相关方的力量对比。判断一家公司的定价权是否可持续,也可以反向追问:它的劳动力/供应商/用户是否拥有可以行使的集体替代选项?

2008 年:雷曼兄弟股票应声暴跌,市场第一次真正「听见」危机

2008 年 6 月 3 日,路透社一篇报道触发了当天金融市场的连锁反应——标题是:「雷曼股价因融资担忧急挫」(Lehman shares plunge on capital raising concern)5 。消息的源头是市场传言,称雷曼兄弟可能需要大规模融资以应对次贷相关的资产减值。

雷曼兄弟是美国第四大投行,2008 年 5 月时账面资产高达 6390 亿美元——但同等资产规模下的股本只有 225 亿美元,意味着30 倍以上的杠杆率,而大量底层资产是高风险次贷支持证券。5 6 月 3 日之前,CEO Richard Fuld 仍在公开表态说公司资产质量没有问题;一季报(2008 年 3 月)还录得 4890 万美元净利润,股价由此反弹了 46%。

6 月 3 日的股价暴跌,是「市场置信度」与「管理层口径」第一次在公开市场上发生了明确分歧。3 个月后的 9 月 15 日,雷曼兄弟宣告破产,申报债务 6130 亿美元,创下美国有史以来规模最大的企业破产案。5

事后审查显示,雷曼在每个季度末使用名为「Repo 105」的会计手段,暂时将约 500 亿美元资产移出资产负债表,制造出财务更健康的假象。这一操作让审计方安永和时任 CEO Fuld 都面临法律追究的可能性,但最终都未被正式起诉。5

2008 年上半年,雷曼股价已经蒸发了 73%。5 9 月 9 日,股价跌至 7.79 美元——恰恰是韩国国家开发银行宣布暂停收购谈判的那一天。六天后,雷曼宣告破产。

镜鉴: 雷曼的「6 月 3 日时刻」并不是危机的起点,而是市场开始向外部世界承认危机存在的节点。这与公司内部已知的风险之间,隔着数月的沉默。对今天的决策者而言,这个案例留下了一个可操作的判据:当管理层的公开口径与市场行为之间出现持续分歧,信号通常来自市场。分歧持续越久、资产透明度越低,信用的重建代价越高——雷曼最终不是被危机一击即溃,而是被管理层对信息披露的操纵逐步耗尽了信任。

今日三面镜

三件事,三种权力:国家授予的垄断权、劳动者争取的谈判权、市场行使的审判权。

- WIC:垄断特许的边界是政治窗口,不是能力护城河。特许期内,企业的核心问题永远是:能力能否在特许消失后独立存活?

- ILGWU:劳动力市场的均衡不是永久的。当稀缺性从资本端转向人才/用户端,定价权就会随之移动。今天技术人才的议价逻辑,与 1900 年服装女工的诉求,本质上同构。

- 雷曼:市场比管理层更早收到信号。高杠杆下,透明度不是美德,而是生存前提。6 月 3 日不是结束,是那场崩塌最早能被捕捉到的起点。

このコンテンツについて、さらに観点や背景を補足しましょう。