Foundayo(orforglipron)深度研报:礼来首款口服 GLP-1 小分子减重药,FDA 创 24 年最快审批纪录

2026 年 4 月,礼来 Foundayo(orforglipron)仅用 50 天获得 FDA 批准,成为 24 年来审批最快的新分子实体。本报告从药物机制、ATTAIN 临床数据、103 件专利图谱、与诺和诺德口服 semaglutide 的竞争格局,到礼来 940 亿美元收入路径,系统梳理 Foundayo 的投资价值与核心风险。

2026 年 4 月 1 日,美国 FDA 正式批准礼来公司(Eli Lilly, NYSE: LLY)的 Foundayo™(orforglipron),适应症为成人肥胖或合并体重相关并发症的超重。1

这是自 2002 年以来 FDA 审批速度最快的新分子实体(NME)——在获批 Commissioner's National Priority Voucher(CNPV)快速通道后,整个审批流程仅耗时约 50 天。2 对生物科技投资人而言,这个细节值得格外关注:它不仅是礼来的单药获批,更是 FDA 对口服 GLP-1 这一新药类别的政策信号——「优先国家卫生议题」的快速通道正在加速整个赛道的商业落地时间表。

一、药物本质:为什么「口服小分子」是关键突破

当前减重药市场的主流是 GLP-1 受体激动剂,但绝大多数为肽类注射剂(semaglutide 的 Wegovy/Ozempic、tirzepatide 的 Zepbound/Mounjaro)。肽类分子在胃肠道会被蛋白酶快速降解,因此只能注射给药,且口服 semaglutide(Wegovy 口服版)需要严格空腹服用,并在服药后 30 分钟内禁食。

Orforglipron 属于完全不同的路径:非肽类小分子 GLP-1 受体激动剂。1

- 给药方式:每日一次口服片剂,规格 0.8 mg 至 17.2 mg,共 6 档

- 无饮食限制:可在一天中任意时间服用,无需空腹,无食物/饮水限制

- 化学合成:小分子可经化学合成量产,不依赖生物发酵或复杂蛋白表达系统,生产成本有结构性优势

- 价格锚点:自付价格从最低剂量 149 美元/月起,商业保险覆盖后最低 25 美元/月,Medicare D 部分参保者预计 2026 年 7 月起最低 50 美元/月

相比之下,Novo Nordisk 的口服 Wegovy(semaglutide 25mg 片剂)需要晨起空腹服用,这一限制被认为影响真实世界患者的依从性。礼来 CEO David Ricks 在获批声明中称其为「为真实世界设计的肥胖治疗」。1

作用机制:W33 结合口袋

Orforglipron 通过独特化学骨架与 GLP-1 受体的特定结合位点(W33 色氨酸口袋)结合,模拟天然 GLP-1 的活化效应,但本身不是肽类分子。3 该结合位点的发现来自 Pfizer 2020 年通过冷冻电镜解析的受体结构,是小分子 GLP-1 激动剂整个赛道的基础发现。此后礼来经过精准构效关系(SAR)优化,最终得到 orforglipron 的最终候选化合物。

二、临床数据:减重幅度与心血管终点

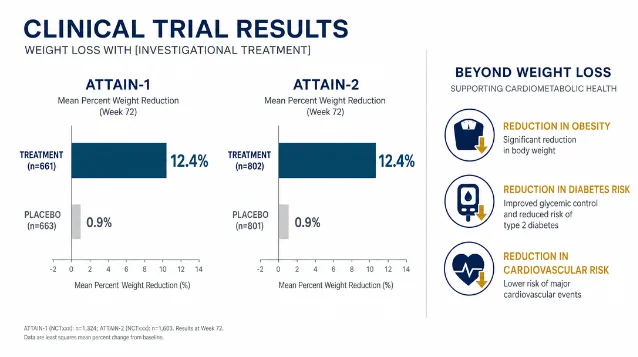

ATTAIN 三期临床项目共入组超 4,500 名受试者,分为两个关键试验。1

| 试验 | 人群 | 主要终点(72 周) | 治疗组平均减重 | 安慰剂组 |

|---|---|---|---|---|

| ATTAIN-1(NCT05869903) | 肥胖 / 超重(非糖尿病),n=3,127 | 体重变化率 | 12.4%(约 27.3 磅) | 0.9% |

| ATTAIN-2(NCT05872620) | 肥胖 / 超重 + 2 型糖尿病,n>1,600 | 体重变化率 | 统计显著优于安慰剂 | — |

ATTAIN-1 的 12.4% 减重幅度在所有剂量组中来自最高剂量(治疗意向 estimand),若按治疗方案 estimand 计,无论依从性如何平均减重 11.1%(约 25 磅)。1

心血管风险标志物方面,ATTAIN 项目显示,所有剂量组均出现腰围、非 HDL 胆固醇、甘油三酯和收缩压的统计显著降低。1 另有独立分析(Springer 发表的 ASCVD 风险因素综合分析)显示,orforglipron 对全谱 ASCVD 风险因素的减低效果与现有 GLP-1 注射剂一致。4

与 Novo Nordisk 口服 Wegovy 的间接比较(ORION 研究,非头对头)提示口服 semaglutide 减重幅度略高,但 orforglipron 的因副作用停药率更低,代表两种产品面向的患者群体存在差异化空间。2

在研管线扩展

礼来已在 40 多个国家提交 orforglipron 的上市申请,适应症同时涵盖肥胖和 2 型糖尿病(T2D)。此外,公司正在评估 orforglipron 用于以下 6 个额外适应症的研究:阻塞性睡眠呼吸暂停、骨关节炎膝痛、高血压、外周动脉疾病、压力性尿失禁。1

三、专利图谱:来自中外制药的核心 IP

Orforglipron 最初由中外制药株式会社(Chugai Pharmaceutical,罗氏集团子公司)发现,当时内部代号为 OWL833。2018 年 9 月,礼来以 5,000 万美元首付、最高 3.9 亿美元里程碑款获得全球开发和商业化许可。5

目前围绕 orforglipron 已存在超过 103 份专利文件。6 几个关键专利节点如下:

- US12234236B1:核心 GLP-1R 调节化合物专利,覆盖广义化合物结构式及用于治疗 GLP-1R 介导疾病的方法。7

- US12291530B1:同类 GLP-1R 激动剂化合物专利(与 US12234236B1 互为配套)。8

- 礼来的专利策略被行业分析人士形容为「专利丛林」(patent thicket):通过多个化合物变体、制剂、给药方案和适应症的专利组合,最大化独占保护期。9

此外,Lexaria Bioscience 于获批后声明,其持有的 65 项授权专利中包含与 Foundayo 相关的技术权益,已公开致贺礼来获批。10

四、市场格局:礼来 vs. 诺和诺德的口服赛道决战

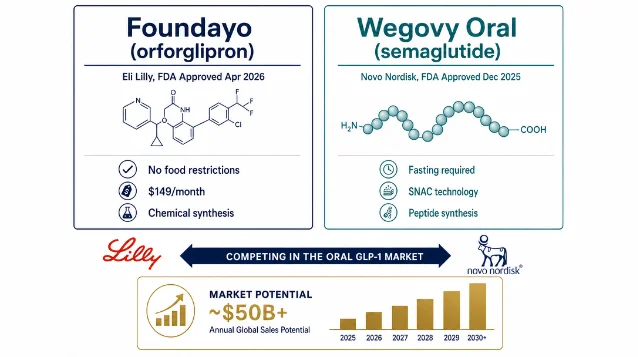

2026 年的减重药市场正从「注射剂主导」向「口服渗透」加速转型。现阶段两家头部玩家已完成入场:

| 维度 | Foundayo(orforglipron,礼来) | Wegovy 口服版(semaglutide,诺和诺德) |

|---|---|---|

| 获批时间 | 2026 年 4 月 1 日 | 2025 年 12 月 |

| 分子类型 | 非肽小分子(化学合成) | 肽类(需 SNAC 吸收增强技术) |

| 服药限制 | 无任何食物/饮水限制 | 晨起空腹,30 分钟禁食 |

| 自付起价 | $149/月 | $149/月(低剂量) |

| 减重效果(最高剂量) | 约 12.4% | 临床数据略高(间接比较) |

| 生产工艺 | 化学合成(成本优势) | 肽类合成(工艺复杂度较高) |

礼来在 2025 年占据美国 GLP-1 市场约 53% 份额(以 tirzepatide 为核心)。Truist Securities 分析师预计,未来礼来整个 GLP-1 产品组合(Mounjaro + Zepbound + Foundayo)峰值销售额可达 1,010 亿美元。11

投资人关注的另一个节点:2026 年 7 月,美国 Medicare Part D 的自愿 GLP-1 覆盖示范项目正式启动,符合条件的受保人最低 50 美元/月可获得 Foundayo。Leerink Partners 认为这可能是 2027 年 1 月强制覆盖的前奏,届时将打开规模约数千万潜在患者的增量市场。11

五、投资研判

优势面:

- Foundayo 填补了 GLP-1 用药群体中「不愿注射、无法空腹」这一真实需求缺口,与 tirzepatide 注射剂形成互补,不是替代

- 小分子化学合成路线的生产弹性优于肽类,有望在供给层面复制 tirzepatide 早期的缺药困境

- 礼来已将 orforglipron 提交至 40 余个国家,全球商业化落地节奏领先

- CNPV 快速通道代表 FDA 将口服 GLP-1 列为「国家卫生优先项目」,政策环境对礼来有利

风险面:

- 核心减重幅度(12.4%)弱于 tirzepatide(约 20%+)和注射 semaglutide,高需求患者仍可能优先选注射剂

- 同类竞品正在跟进:Pfizer 的 lotiglipron 虽因肝毒性中止,但礼来出发在前并不意味着没有后来者;诺和诺德的 CagriSema 若在 GLP-1/amylin 双靶点路径上取得更高减重幅度,可能重塑疗效天花板

- 专利到期窗口:semaglutide 核心专利将于 2026 年前后到期,仿制药进入后可能带动整个 GLP-1 市场价格压力,orforglipron 的专利丛林护城河是关键变量

关注事项(近期):

- orforglipron T2D 适应症 FDA 审批进展(三期阳性数据已公布,审批提交已完成)

- retatrutide(礼来三重激动剂 GLP-1/GIP/glucagon)三期心血管终点数据,预计 2026 年 Q2 公布,该药 II 期减重达 26.6%,是礼来下一个潜在「重磅炸弹」

- Medicare 强制覆盖立法走向

本报告基于截至 2026 年 6 月的公开信息,不构成投资建议。

参考ソース

- 1礼来官方公告 — FDA 批准 Foundayo

- 2Cardiovascular Business — FDA 批准 orforglipron

- 3PatSnap — 口服 GLP-1 竞争格局深度分析

- 4Springer — orforglipron 心血管研究

- 5Fortune — 礼来 10-Q 中的 Chugai 许可协议

- 6RxAgentAI — Orforglipron 专利景观报告

- 7Google Patents — US12234236B1

- 8Google Patents — US12291530B1

- 9PatSnap Synapse — 礼来 orforglipron 小分子革命

- 10Lexaria Bioscience — Foundayo 获批声明

- 11BioSpace — 礼来 940 亿美元收入路径

このコンテンツについて、さらに観点や背景を補足しましょう。