Foundayo 批准关键指标

FDA NDA 220934 审批概要

FDA 2026年4月批准全球首个「不限食」口服GLP-1减肥药 Foundayo™,三层专利护城河锁定至2043年,建议增持,目标价区间 $1,080–$1,150。

| 阶段 | 剂量 | 最短维持时间 |

|---|---|---|

| 启始 | 0.8 mg QD | ≥30 天 |

| 递增 1 | 2.5 mg QD | ≥30 天 |

| 递增 2 | 5.5 mg QD | ≥30 天 |

| 递增 3 | 9 mg QD | ≥30 天 |

| 递增 4 | 14.5 mg QD | ≥30 天 |

| 目标维持 | 17.2 mg QD | 长期 |

| 指标 | orforglipron 36mg | 口服司美格鲁肽 14mg |

|---|---|---|

| 体重降幅 | ~8% | ~5% |

| HbA1c 降幅 | ~2% | ~1.5% |

| 停药率 | 较高(GI 不良反应) | 较低 |

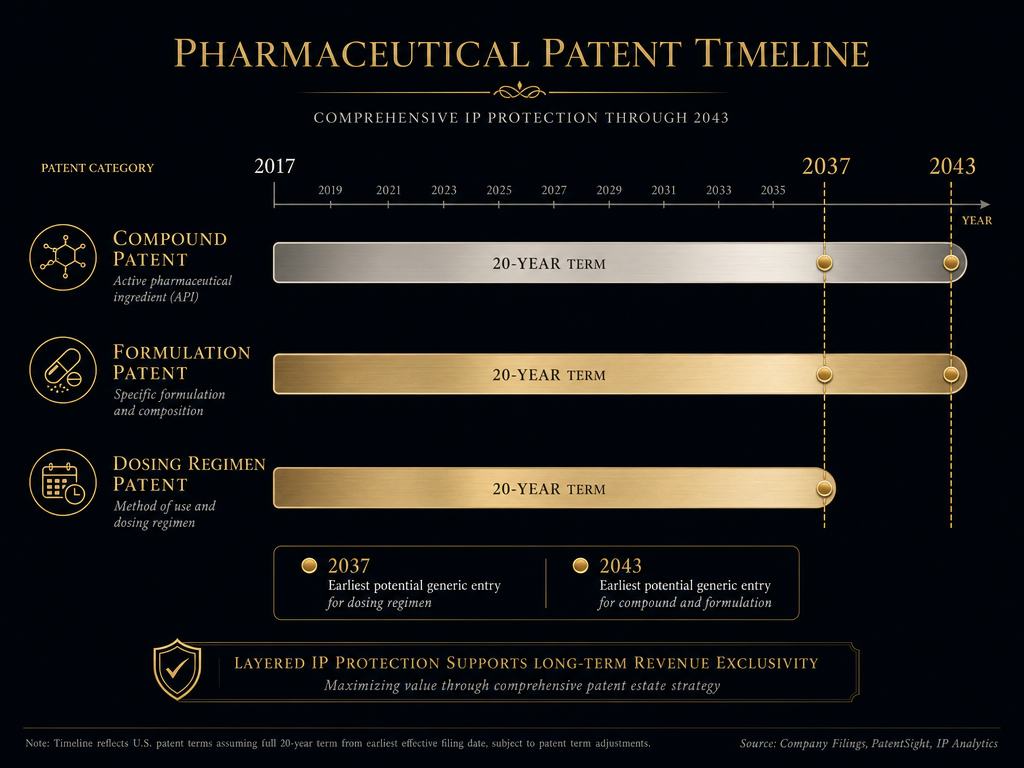

| 层级 | 专利号 | 申请方 | 申请日 | 覆盖内容 | 预计到期 |

|---|---|---|---|---|---|

| 第一层:化合物 | WO2018056453A1 | 中外制药 | 2017-09-26 | orforglipron 化合物结构、合成中间体、合成方法、治疗用途 | ~2037 |

| 化合物(中国) | CN109790161B | 中外制药→礼来 | 2017-09-26 | 同上(中国区授权) | ~2037 |

| 化合物(美国) | US10858356B2 等 6 件 | 中外制药→礼来 | 2017-09-26 | 同上(美国授权,6件延续) | ~2038-2040(含PTE) |

| 化合物(欧洲) | EP3517538B1 | 中外制药→礼来 | 2017-09-26 | 同上(欧洲授权,2024-03-13) | ~2037 |

| 第二层:制剂 | WO2023220109A1 | 礼来 | 2023-05-10 | 胶囊制剂(SDD+碳酸氢钠+HPMC) | ~2043 |

| 制剂(片剂) | WO2023220112A1 | 礼来 | 2023-05-10 | 片剂制剂(SDD+无水碳酸钠+PVPP)—FDA批准的商业剂型 | ~2043 |

| 第三层:给药方案 | WO2024129676A1 | 礼来 | 2023-12-12 | 1→3→6→12→24→36mg QD 递增方案 + 无饮食/饮水限制特征 | ~2043 |

| 产品 | 公司 | 靶点 | 剂型 | 最新临床数据 | 预计获批 |

|---|---|---|---|---|---|

| Foundayo(orforglipron) | Eli Lilly | GLP-1 部分激动剂(口服小分子) | 每日口服,不限食 | ATTAIN-1:-11.2%(72周) | 已获批(2026-04-01) |

| Wegovy oral(semaglutide) | Novo Nordisk | GLP-1 激动剂(口服多肽) | 每日口服,须严格空腹 | SUSTAIN ORAL:-5%(T2D,52周) | 已获批(2025-12) |

| MariTide(maridebart) | Amgen | GLP-1激动/GIP拮抗 | 每月皮下注射 | Phase 2:~20%(52周,无T2D) | Phase 3进行中(预计~2027-2028) |

| VK2735(皮下) | Viking Therapeutics | GLP-1/GIP 双激动 | 每周皮下注射 | Phase 2:14.7%(13周) | Phase 3 VANQUISH 入组完成 |

| VK2735(口服) | Viking Therapeutics | GLP-1/GIP 双激动 | 每日口服 | Phase 2:12.2%(13周) | Phase 3 预计 2026 Q4 启动 |

| 玛仕度肽 | 信达生物 | GCG/GLP-1 双激动 | 每周皮下注射 | GLORY-1:-14.8%(48周) | 已获批(中国,2025-06) |

| GSBR-1290 | Structure Tx | GLP-1 部分激动剂(口服小分子) | 每日口服 | Phase 2:-16.3%(样本量较小) | Phase 3 待启动 |

| 风险类别 | 具体描述 | 发生概率 | 对股价影响 |

|---|---|---|---|

| 安全性风险(高关注) | FAERS 肝衰竭报告后续跟踪;若 FDA 发出正式安全警示或要求黑框警告更新 | 中低(ACHIEVE-4 无系统性信号,单例报告) | 重大(-15%至-25%) |

| 竞品替代风险 | Amgen MariTide(月制剂)、Viking VK2735(口服双靶点)2027-2028 获批并抢占份额 | 中(Phase 3 在研) | 中等(-10%至-15%) |

| 减重效力差距 | 注射型竞品(tirzepatide ~21%)效力压制,Foundayo 被定位为「口服入门」而非「最优选择」 | 已确认 | 中等(压制口服市场定价空间) |

| 专利挑战 | 化合物专利 2037 年到期后仿制药进入;晶型专利缺失漏洞 | 低中(10年内不会实质化) | 中(长期压制 2037+ 估值) |

| 医保覆盖政策 | Medicare/Medicaid GLP-1 减肥适应症报销政策收紧 | 低中 | 重大(影响市场可及性) |

| T2D sNDA 延误 | ACHIEVE 系列数据未能支持 T2D 适应症顺利获批 | 低(数据已支持) | 轻微 |

| 宏观融资压力 | $157.5 亿债券叠加并购杠杆,若利率大幅上行 | 低中 | 轻微至中等 |

| 时间 | 事件 |

|---|---|

| 2016-09 | 中外制药提交化合物专利日本优先权 |

| 2018-09 | 中外制药授权 Eli Lilly 全球开发权($5,000 万首付 + $3.9 亿里程碑) |

| 2025-08 | ATTAIN-2 顶线数据公布(T2D 肥胖,72 周 -10.5%) |

| 2025-09 | ATTAIN-1 发表于 NEJM(36 mg,72 周 -11.2%) |

| 2025-12 | FDA 批准 Wegovy oral(竞品入场) |

| 2026-02 | ACHIEVE-3 发表于 Lancet(头对头优于口服 semaglutide) |

| 2026-04-01 | FDA 批准 Foundayo(NDA 220934),审批用时 50 天 |

| 2026-04-06 | LillyDirect 首发 |

| 2026-04-16 | ACHIEVE-4 CVOT 全因死亡降低 57%(HR 0.43,p=0.002) |

| 2026-04-30 | Q1 财报(营收 $198 亿,+56%);FAERS 肝衰竭报告 |

| 2026-05-06 | $90 亿债券发行 |

| 2026 Q2 末(预期) | T2D 适应症 sNDA 提交 |

| 2026-07-01(预期) | Medicare Part D 覆盖生效 |

Add more perspectives or context around this content.