中国公司的僵尸化,可能比出口更重要

Noah Smith 把日本九十年代的僵尸贷款经验,放到中国房地产退潮后的信贷体系里重读:真正危险的也许不是廉价出口,而是低效率企业被银行和地方政府持续续命,拖低整个经济的生产率。

导读

Noah Smith 6 月 15 日在 Noahpinion 写中国企业「僵尸化」:这不是又一篇中国像日本的老类比,而是问一个更硬的问题,坏债、低息贷款和产业政策会不会把中国制造拖进低利润、低效率的陷阱。1

全文总结

文章从 Daiei 开场。Daiei 曾是日本七十年代最大的零售商;1990 年前后资产泡沫破裂后,它已经失去盈利能力,却继续靠 UFJ 银行(日本大型商业银行)和其他大银行的低息贷款活着。Smith 说,Daiei 的重点不在于它怎样失败,而在于它为什么没有更早失败。1

这引出日本九十年代的「僵尸贷款」机制。很多企业不再赚钱,却欠银行很多钱;银行如果承认这些贷款收不回来,就要在账上确认坏债,资本金和公众信任都会出问题。于是银行继续借新钱给旧借款人,让它们用新贷款还旧贷款。账面上,坏债被包装成仍在履约的好贷款;现实中,资源被困在已经没有前途的公司里。这就是 evergreening,中文可理解为「续命式展期」:不是解决债务,而是把损失往后推。1

Caballero、Hoshi 和 Kashyap 的研究认为,这种做法拖慢了日本生产率。银行资金被烂公司占住,年轻公司拿不到贷款;优秀经理人留在没有前途的大企业,创业公司拿不到人才。政府容忍这种安排,很大程度上是为了保就业,避免企业倒闭带来的社会冲击。1

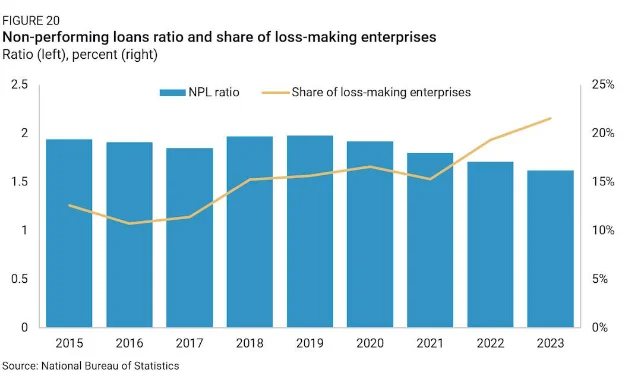

Smith 随后把问题转向中国。他承认,中国和日本的差异很大:泡沫成因不同,产业政策不同,全球贸易环境也不同。但在「僵尸公司」这一点上,中国可能正在重复日本的关键错误。2021 年房地产泡沫破裂后,中国经济明显放缓,亏损企业占比上升;同时,官方不良贷款率反而下降。这个组合很反常:如果更多公司亏损,坏账通常应该上升;坏账下降,暗示银行可能把问题贷款继续滚动下去。1

原文引用 Rhodium Group 的说法:中国的贷款展期比一般市场经济更普遍,银行报告的不良贷款率下降,而亏损企业占比上升。中国审计部门也曾指出,在被审计的 43 家银行中,16 家的真实不良贷款水平是官方报告的两倍。另一份 Rhodium 报告还显示,2021 年以来,低于基准利率的贷款占比明显上升。达拉斯联邦储备银行(美国联邦储备体系的地区分行)也记录到,越来越多中国企业,尤其是房地产部门企业,赚的钱已经不够支付贷款利息。1

文章接着处理一个常见反驳:在中国这样的国家主导经济里,银行坏账也许不重要,因为银行本来就听政府安排,债务最终只是政府账本的一部分。Smith 的回答是,金融危机也许可以避免,但僵尸问题不会消失。就算资本分配由政府托底,僵尸公司仍然会占用劳动力、原材料、土地、能源和优质地段。健康公司要和这些被低息贷款补贴的低效率公司竞争,利润空间会被压低。1

这也解释了中国企业常说的「内卷」。房地产退潮后,信贷被引向制造业。成功、高效率的制造企业当然存在,但低效率企业也可能被继续扶持,尤其是在电动车、太阳能、电池等政策优先行业。原文引用 Alicia Garcia-Herrero 的判断:在绿色科技等新优先行业,僵尸公司占上市公司总数的比例已经达到 30%;这些公司靠银行展期和地方补贴活着,继续以低价参与竞争,结果是整个行业利润率被压塌,连生产率正在提高的好公司也受伤。1

Smith 认为,西方人谈中国僵尸化,常把焦点放在廉价出口:便宜中国车、太阳能板和电池冲击欧洲制造业。可是从中国自身看,出口优势可能只是短期表象。僵尸化会降低国内生产率,长期拖累增长。中国的国家金融体系没有自动解决这个问题,反而可能让问题更严重,因为国家既想维持就业和社会稳定,又想保住产业链优势,最后把更多坏资源继续投给坏公司。1

文章末尾还补了一层政治经济学。评论区有人问:如果中国政府的目标就是削弱 OECD(经济合作与发展组织,主要发达经济体组成的政策协调组织)供应链,经济亏损又怎样?Smith 回应说,这恰恰会强化僵尸化,因为亏损企业只要服务于供应链目标,就可能继续获得贷款。但代价仍然存在:增长放慢可能削弱社会契约;资源被僵尸企业吞掉,可能让中国逐渐接近苏联式低效率;财政风险也会累积。欧洲消费者买到的廉价电动车,部分福利其实由中国纳税人和债权人承担。1

关键细节

- Daiei 的例子说明,僵尸企业的核心问题不是破产本身,而是银行和政府为什么允许它们长期不破产。1

- 日本九十年代的 evergreening,是银行用低息新贷款覆盖旧贷款,把坏债继续记成好债;这让银行暂时好看,却让劳动力和资本继续困在低效率企业里。1

- 中国的反常信号是:2021 年后亏损企业占比上升,官方不良贷款率却下降;这与贷款展期和坏债未充分确认的解释相吻合。1

- 审计数据称,在 43 家被审计银行中,16 家的不良贷款水平是官方报告的两倍;这说明问题不只是外部猜测。1

- 绿色科技等优先行业的僵尸企业比例被估计达到上市公司的 30%;它们靠低息贷款和地方补贴继续压价,最终伤害行业整体利润率。1

- Smith 的结论很尖锐:中国经济二十年代的核心故事,最后也许不是出口扩张,而是僵尸化本身。1

金句

“What’s important about Daiei is not how it failed, but why it didn’t fail much sooner.” 1译注:Daiei 的价值在于解释僵尸企业的真正谜题:它不是怎么死的,而是为什么可以拖这么久。

“As long as unproductive zombie companies are hiring workers, hoovering up metals and chemicals and watts of electricity, and taking up prime real estate, they’re holding back the rest of the economy.” 1译注:僵尸企业的损害不是抽象的金融账本,而是占走别人可以用来增长的真实资源。

“Ultimately, when people write the story of China’s economy in the 2020s, zombification could end up being more fundamental to that story than exports.” 1译注:外界看见的是便宜出口,Smith 认为更深的主线可能是国内生产率被僵尸企业拖住。

Añade más opiniones o contexto en torno a este contenido.